;)

;)

대만 공급망 지출 연 1500억 달러로 확대… TSMC 배타적 동맹 굳히기

'베라' CPU 독립 출격 예고… 차세대 AI 서버 시장 지형 재편 신호탄

'베라' CPU 독립 출격 예고… 차세대 AI 서버 시장 지형 재편 신호탄

이미지 확대보기

이미지 확대보기

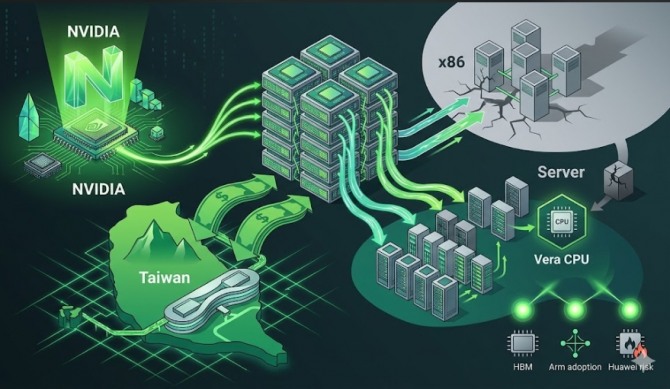

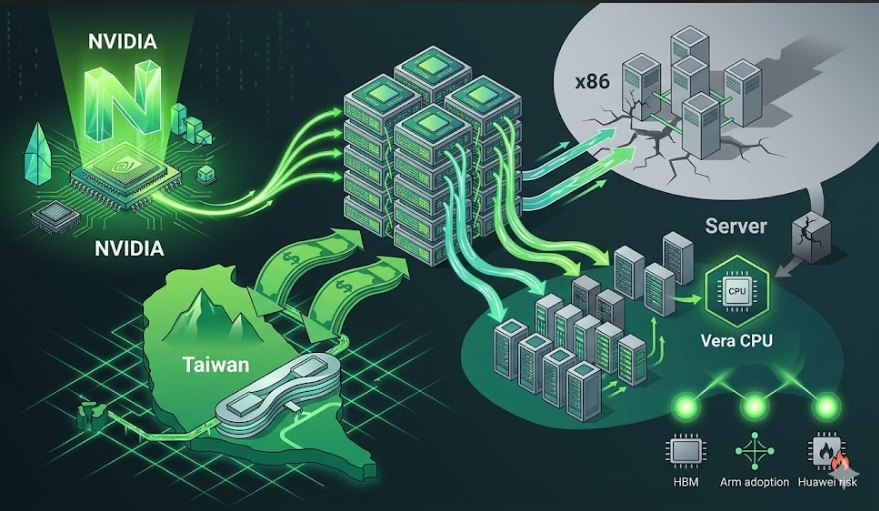

엔비디아가 그래픽처리장치(GPU) 공급자를 넘어 중앙처리장치(CPU)와 생산 인프라 전반을 장악하는 종합 AI 인프라 제국 구축에 속도를 낸다.

CNBC와 모틀리풀은 지난 26일과 27일(현지시각) 엔비디아가 대만 생태계에 연간 1500억 달러(약 225조 원) 규모의 지출을 단행하고, 차세대 서버용 CPU인 ‘베라(Vera)’를 독자 제품으로 출시한다고 보도했다. 이번 조치는 인텔과 AMD가 지배해온 x86 기반 서버 시장의 판도를 뒤흔드는 동시에, 대만 TSMC와의 밀착을 강화해 한국 반도체 생태계에 새로운 과제를 던지는 분수령이 될 전망이다.

대만 공급망에 연 1500억 달러 집행… 삼성 파운드리 ‘단기 열세’ 돌파구는

젠슨 황 엔비디아 최고경영자(CEO)는 대만 타이베이 직원 회의에서 대만 공급망에 대한 연간 지출(run-rate) 규모를 기존 100억~150억 달러(약 15조~22조 5100억 원) 수준에서 최대 1500억 달러로 확대한다고 발표했다. 이는 엔비디아의 단일 분기 매출액인 816억 달러(약 122조 4800억 원)를 감안할 때 웨이퍼 구매, CoWoS 패키징, 부품 조달 등을 포함한 대만 반도체 공급망 전반에 집행되는 총지출을 의미한다. 아울러 오는 2030년까지 타이베이 북부에 현지 인력의 4배 규모인 4000명을 수용하는 신규 캠퍼스 ‘콘스텔레이션’도 건립한다.

이에 따라 3나노미터(nm) 이하 초미세 공정에서 엔비디아 물량 수주를 노리던 삼성전자 파운드리 사업부의 단기적 수주 가시성은 낮아졌다는 평가다. 다만 삼성전자가 고대역폭메모리(HBM) 공급망 진입을 구체화하고 첨단 패키징 연계 전략 및 미국 생산 거점을 적극 활용한다면 중장기적인 반전 기회를 모색할 수 있다는 분석도 공존한다.

‘베라’ CPU 독립 출격… AI 워크로드 중심의 서버 생태계 격변

엔비디아의 거침없는 영토 확장은 서버 CPU 시장으로 직행한다. 엔비디아는 그동안 GPU와 패키지로만 공급하던 ‘Grace’ 전략에서 벗어나, 차세대 ‘베라’ CPU를 독립형 단품으로 시장에 출시한다.

콜레트 크레스 엔비디아 최고재무책임자(CFO)는 실적 발표회에서 "베라 CPU는 엔비디아에 2000억 달러 규모의 새로운 시장(TAM)을 열어줄 것"이라며 "올해 이미 200억 달러(약 30조 원) 규모의 CPU 매출 가시성을 확보해 세계 주요 CPU 공급사로 올라설 준비를 마쳤다"고 밝혔다.

글로벌 서버 CPU 시장 규모를 고려할 때 엔비디아가 예고한 매출 200억 달러는 초기 AI 데이터센터와 하이퍼스케일러 워크로드를 중심으로 빠르게 점유율을 확대할 수 있는 규모다. “이는 인텔과 AMD 중심의 x86 아키텍처 진영에 상당한 압박으로 작용할 전망이다. 특히 GPU 및 CUDA 생태계와의 결합을 통해 단순 CPU 성능 경쟁이 아닌 플랫폼 경쟁으로 확장되고 있다는 점에서 파급력이 크다.

엔비디아는 전력 효율이 높은 암(Arm) 홀딩스 아키텍처를 기반으로 베라를 설계했다. 인공지능(AI) 추론 단계에서는 연산 집중도가 낮아 전력 소모를 줄이는 것이 핵심인데, 대형 클라우드 기업들이 비용 절감을 위해 x86 대신 Arm 기반 CPU 채택을 빠르게 늘리는 추세다.

시장조사업체 카운터포인트리서치는 오는 2029년까지 AI 데이터센터 내 Arm 기반 CPU 비중이 90%에 이를 것으로 추산했다. 다만 업계에서는 범용 서버 시장의 특성상 x86의 완전 대체보다는 특정 AI 특화 워크로드를 중심으로 한 혼합 구조 형태가 당분간 지속될 것으로 보고 있다.

반도체 투자자가 당장 확인해야 할 3대 체크포인트

엔비디아의 독점력 강화는 국내 IT 산업에 구조적 리스크와 새로운 공급망 대안 마련이라는 숙제를 동시에 던진다. 투자자와 업계 관계자가 시장 지형 변화에 선제 대응하기 위해 주시해야 할 지표는 세 가지다.

첫째, TSMC의 HBM4 가동률 및 단가 추이다. 엔비디아 공급망 독점에 따른 국내 메모리 업계의 공정 지배력과 차세대 제품 단가 협상력 변화를 파악해야 한다.

둘째, 빅테크의 Arm 서버 도입 비율이다. 인텔 프로세서에 주로 의존해온 국내 서버 장비 업계의 공급망 다변화 속도와 리스크 수준을 가늠할 척도다.

셋째, 화웨이 ‘로직폴딩’의 성능 검증 결과다. 첨단 노광장비 없이 설계 기술로 성능을 끌어올리는 공정의 현실성을 확인해야 엔비디아 규제에 따른 중국 시장 대안 가능성을 파악할 수 있다.

엔비디아의 대만 밀착 행보는 반도체 공급망의 지정학적 지형도를 미국과 대만 중심으로 재편하겠다는 노골적인 포석이다. 독자적인 핵심 설계 자산과 패키징 경쟁력을 확보하지 못한다면 거대한 AI 인프라 제국 내에서 단순 제조 역할로 축소될 수 있는 만큼, 한국 반도체 산업의 정교한 포트폴리오 다변화 전략이 시급한 시점이다.

김주원 글로벌이코노믹 기자 park@g-enews.com