;)

;)

엔비디아 독점 균열 시 삼성전자 HBM 점유율 반등 트리거 작동 전망

단기 실리·장기 잠식의 중국 시장… 밸류에이션 가를 ‘소프트웨어 전환 비용’

단기 실리·장기 잠식의 중국 시장… 밸류에이션 가를 ‘소프트웨어 전환 비용’

이미지 확대보기

이미지 확대보기

로이터통신은 지난 29일(현지시간) 젠슨 황 엔비디아 CEO와 리사 수 AMD CEO가 중국 시장에서 각각 '화려한 대중 소통'과 '저프로필 밀착 외교'라는 대조적인 생태계 확장 전략을 펼치고 있다고 보도했다. 두 CEO의 정반대 행보는 엔비디아의 ‘브랜드 프리미엄 유지’와 AMD의 ‘규제 회피를 통한 실적 회복’ 전략으로 압축되며, 이는 각각 밸류에이션 프리미엄 유지와 리레이팅 가능성이라는 투자 프레임으로 직결된다.

특히 이번 외교전의 이면에 숨은 기술 격차와 공급망 재편은 국내 반도체 기업들의 고대역폭메모리(HBM) 수주 판도와 개인 투자자들의 진입 시점을 결정할 핵심 변수다.

이미지 확대보기

이미지 확대보기

엔비디아 빈자리 노리는 AMD, 소프트웨어 숙제에 발목

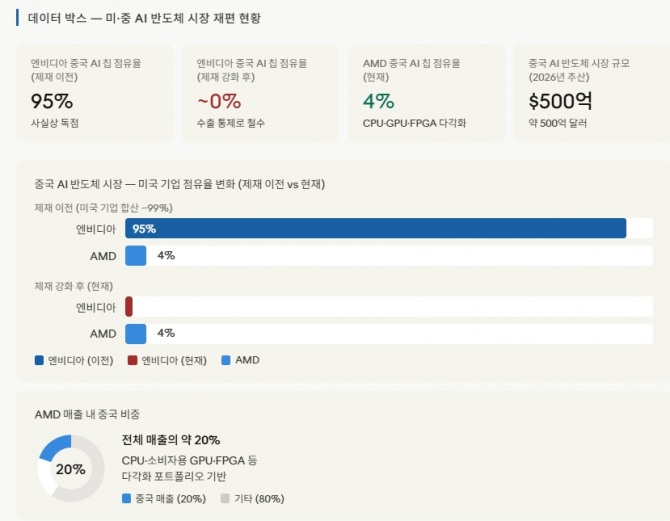

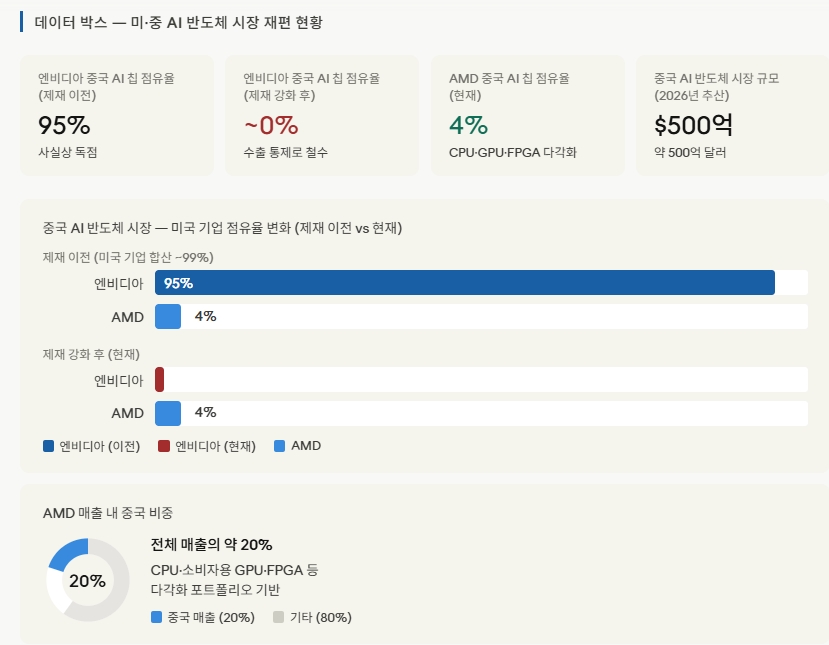

미국 정부의 첨단 반도체 수출 통제 조치 이후 두 기업의 중국 내 입지는 크게 요동치고 있다. 엔비디아는 과거 95%에 달했던 중국 AI 반도체 시장 점유율이 미국 상무부의 전방위적 규제로 인해 현재 사실상 0%대에 근접하며 급감한 상태다. 젠슨 황 CEO는 중국이 자체 AI 칩 생산을 가속하면서 엔비디아의 빈자리를 화웨이 등 현지 기술 기업이 차지할 위험성을 지속해서 경고해 왔다. 엔비디아의 중국 내 공백으로 발생한 대기 수요 규모는 올해 기준 약 500억 달러(약 75조 3500억 원)에 이르는 것으로 추산된다.

반면 AMD는 중앙처리장치(CPU)와 소비자용 그래픽처리장치(GPU), 프로그래머블 반도체(FPGA) 등 규제 우회가 비교적 용이한 다양한 제품군을 앞세워 중국 시장의 틈새를 공략하고 있다. 시장조사업체 IDC에 따르면 AMD의 중국 AI 칩 시장 점유율은 현재 4% 수준이다. 리사 수 CEO는 최근 중국 상하이에서 개발자 행사를 연고 엔비디아의 독점적 소프트웨어 생태계인 쿠다(CUDA)에 대응할 오픈소스 소프트웨어 'ROCm'을 적극적으로 전면에 내세웠다.

그러나 AMD의 추격 속도는 현지 소프트웨어 최적화 한계에 부딪힌 모습이다. 정보기술(IT) 업계 관계자에 따르면 지난해 중국 알리바바가 AMD의 AI 칩을 대량 구매했으나, 엔비디아 대비 취약한 소프트웨어 생태계 탓에 시스템 오류를 수정하고 최적화하는 데 막대한 엔지니어링 자원을 투입한 것으로 알려졌다. 하드웨어 성능이 우수하더라도 이를 뒷받침할 구동 소프트웨어가 부실하면 빅테크 기업들이 대량 채택을 주저할 수밖에 없다는 방증이다.

격화하는 기술 패권 전쟁, 대조적인 기업 외교법

두 CEO의 소통 방식은 갈수록 고조되는 미·중 지정학적 긴장감 속에서 기업의 리스크 관리 철학을 극명하게 보여준다. 젠슨 황 CEO는 베이징 중심가에서 시민들과 사진을 찍고 현지 음식을 즐기는 등 대중 친화적인 행보를 보였다. 반면 리사 수 CEO는 철저히 실무 중심 행보를 유지했다. 특히 리사 수 CEO는 중국 경제 사령탑인 허리펑 부총리와 공식 면담을 하며 경제 협력 방안을 논의했으나, 중국 정부는 젠슨 황 CEO에게 이와 동등한 고위급 면담 기회를 제공하지 않았다. 중국 매출 비중이 전체의 약 20.0%를 차지하는 AMD 입장에서는 철저한 관료 밀착형 외교가 필수적이었던 셈이다.

반도체 투자자가 지금 당장 확인해야 할 3가지 체크포인트

중국 AI 반도체 시장은 현재 '단기적 AMD의 반사이익, 중기적 ROCm의 기술적 변수, 장기적 화웨이의 시장 잠식'이라는 3단계 시나리오로 압축된다. 현재 시점은 단기 반사이익 구간을 지나 ROCm의 상용성 검증이 시작되는 중기 초입 단계로 평가된다. 거대 서사를 넘어 개인 투자자가 자산 배분 타이밍을 잡기 위해 반드시 주목해야 할 정량적 임계값과 공급망 지표는 다음과 같다.

첫째, AMD ROCm의 텐서플로우·파이토치 프레임워크 최적화 완성도와 인력 비용이다. 현재 엔비디아 쿠다 기반 코드를 AMD ROCm으로 포팅(전환)할 때 발생하는 인력 투입 규모와 디버깅 시간이 기존 대비 약 10~20% 이하로 축소되는 구간이 대규모 워크로드 전환이 시작되는 임계점으로 평가된다.

해당 비용 구조가 이 범위에 진입하는 시점이 투자 진입의 첫 번째 신호다. 아울러 알리바바, 텐센트, 바이트댄스 등 중국 하이퍼스케일러의 실제 가동 워크로드 중 AMD 칩 채택 비율이 약 10% 내외를 넘어 ‘보조 연산 자원’이 아닌 ‘주요 워크로드’로 확대되는 구간에 진입할 경우, AMD의 밸류에이션 리레이팅이 본격화될 가능성이 높다.

둘째, 글로벌 AI 칩 시장이 '엔비디아 독점 격파를 통한 고객 다변화 게임'으로 전환되는지 여부다. 현재 엔비디아의 독점적 지위는 SK하이닉스의 HBM3E 공급망 우위로 이어지고 있다. 반면 AMD의 대량 양산 체제가 안착하면 단일 공급망에 의존하던 HBM 시장 구조에 균열이 생기며, 이는 대규모 공급 캐파를 보유한 삼성전자의 HBM 점유율 반등을 이끌 핵심 트리거로 작동한다.

HBM 시장은 단순 수요 확대가 아니라 ‘고객 구조’에 의해 점유율이 결정되는 산업이라는 점에서, 엔비디아 독점 균열 여부가 곧 공급사 재편으로 직결된다. 따라서 투자자는 AMD의 칩 출하량 추이와 삼성전자의 차세대 HBM 공급 계약 공시 시점을 연동하여 분석해야 한다.

셋째, 미국의 추가 규제 범위와 중국 현지 반도체의 기술 격차 추이다. 엔비디아의 완전 봉쇄 속에 화웨이가 장기적 수혜를 입고 있으나, 현지 파운드리 미세공정의 한계로 성능 격차가 존재한다. 투자자들은 엔비디아의 규제 우회용 저사양 칩 유입량과 화웨이 어센드 시리즈의 가동률 지표를 분기별로 대조함으로써 미·중 제재 완충 요인을 입체적으로 평가해야 한다.

글로벌 반도체 시장의 생태계 재편은 단순한 기술 경쟁을 넘어 국가 간 외교 전략과 소프트웨어 완성도에 따라 그 성패가 갈릴 것으로 전망된다.

김주원 글로벌이코노믹 기자 park@g-enews.com