;)

;)

;)

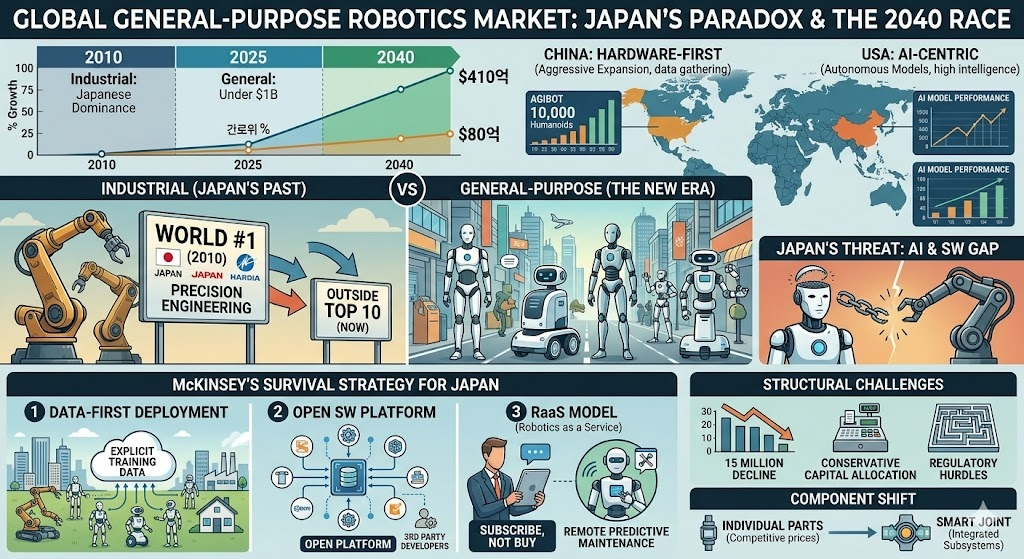

산업용 로봇 세계 1위에서 범용 로봇 10위권 밖으로… AI·소프트웨어 공백이 패권 위협

매킨지 "데이터·모델 경쟁력 확보 없이는 '11조 달러 기회' 허공에 뜬다”

매킨지 "데이터·모델 경쟁력 확보 없이는 '11조 달러 기회' 허공에 뜬다”

이미지 확대보기

이미지 확대보기

글로벌 경영 컨설팅 기업 매킨지앤드컴퍼니는 최근 '범용 로봇 분야에서 일본의 1000억 달러(약 150조 원) 기회'라는 제목의 보고서를 발표하며 이 기회를 살리지 못하면 세계 로봇 시장의 패권이 중국과 미국으로 완전히 넘어갈 수 있다고 경고했다.

산업 로봇 강국의 역설…범용 로봇 10위권조차 없어

보고서에 따르면 2010년 세계 산업용 로봇 10대 기업 가운데 5곳이 일본 기업이었다. 그러나 현재 10대 인간형 로봇 공급사 명단에 일본 기업은 한 곳도 없다.

휴머노이드 특허 출원 건수도 일본이 연간 약 1100건에 그치는 사이 중국은 7700건, 미국도 1560건에 이른다. 제조 밀도 측면에서도 일본의 로봇 제조 순위는 2009년 세계 1위에서 2024년 5위로 내려앉았으며, 글로벌 산업용 로봇 생산 점유율도 2015년 54%에서 2024년 29%로 반토막 났다.

중국의 굴기는 이미 숫자로 확인되고 있다. 상하이 소재 로봇 기업 애지봇(AGIBot)은 지난 3월 30일 1만 번째 인간형 로봇 출하를 발표했다. 창업 첫 2년에 걸쳐 1000대를 생산했던 애지봇은 이후 단 3개월 만에 5000대에서 1만 대로 생산량을 두 배로 늘렸다.

시장조사기관 트렌드포스는 2026년 중국 인간형 로봇 생산이 전년 대비 94% 급증할 것으로 전망했으며, 애지봇과 유니트리(Unitree)가 전체 출하량의 약 80%를 차지할 것으로 예측했다.

매킨지는 이 같은 중국의 속도전에 맞서 일본 기업들이 아직 대부분 연구개발(R&D) 단계에 머물고 있다고 지적했다.

"하드웨어만으론 답 없다"…매킨지가 제시한 세 갈래 생존 전략

매킨지는 범용 로봇 시장이 2025년 10억 달러(약 1조5070억 원) 미만에서 2040년 3700억 달러(약 557조 원)로 연평균 70% 성장할 것으로 내다봤다. 같은 기간 산업용 로봇 시장은 연 3% 성장에 그쳐 2040년 800억 달러(약 120조 원) 규모에 머무를 전망이다.

그러나 보고서는 이 목표 달성의 관건이 하드웨어가 아닌 AI·소프트웨어·데이터라고 못 박았다. 현재 글로벌 경쟁 구도는 두 축으로 압축된다.

중국 기업들은 특정 용도에 맞는 로봇을 신속히 현장에 투입해 실제 데이터를 축적하는 '하드웨어 선행(Hardware-first)' 전략을 취하고 있다.

반면에 미국 기업들은 특정 과제보다 광범위한 자율성과 AI 모델 고도화에 집중하는 'AI 중심(AI-centric)' 전략을 구사한다.

매킨지는 일본 기업들이 두 가지 방식 모두를 선택할 수 있지만, 어느 쪽을 택하든 세 가지 핵심 역량이 뒷받침돼야 한다고 강조했다.

첫째, 다양한 현장에 로봇을 대규모로 배치해 전용 학습 데이터를 확보하는 '배포 우선주의'다. 둘째, 로봇 군집을 연결·관리하고 외부 개발사들도 참여할 수 있는 개방형 통합 소프트웨어 플랫폼 구축이다.

셋째, '고장 나면 수리'하는 사후처리 방식을 벗어나 원격 진단·예측 정비 중심의 서비스형 로봇(RaaS·Robotics as a Service) 모델로 전환하는 것이다.

부품 공급사에 대해서도 보고서는 독립 부품 납품 방식을 넘어 모터·기어·센서·온보드 컴퓨팅이 하나로 통합된 '스마트 조인트(Smart Joint)' 같은 완성형 서브시스템 공급으로 전환하라고 권고했다.

일본의 부품 생태계는 이미 인간형 로봇 제조에 필요한 거의 모든 부품을 자체 공급할 수 있는 수준이지만, 그것만으로는 가격 경쟁이 치열해지는 범용 부품 시장에서 살아남기 어렵다는 판단에서다.

자본·인재·규제…구조적 과제가 더 크다

매킨지는 일본 기업들이 직면한 근본 제약으로 보수적 자본 배분 관행, 인재 부족, 데이터 전략 미비를 꼽았다. 일본 기업들은 대체로 현금 보유액은 풍부하지만 신사업보다 기존 사업부 중심으로 자원을 집중 배치한다.

보고서는 관료적 구조에서 분리된 소규모 자율 조직 '비즈니스 샌드박스'를 통해 의사결정 속도를 높이는 방안을 대안으로 제시했다.

인재 측면에서는 일본의 노동가능인구가 앞으로 20년간 1500만 명 줄어들 것으로 전망되는 가운데, 노인 요양 시장도 2023년 약 6500억 달러(약 979조 원)에서 2040년 7800억 달러(약 1175조 원)로 커질 것으로 예상된다.

매킨지는 규제 당국이 로봇 시범 사업을 가장 적극적으로 허용할 분야가 이 시장이라고 내다봤다.

일본 정부는 10년여 만에 처음으로 국내 로봇산업 육성 전략을 전면 재검토하고, AI 로봇 허브 설립을 추진 중이다. 이 같은 관산학 협력 체계가 실제 현장 배포로 이어질 때 비로소 일본의 정밀 기계공학 역량이 범용 로봇 경쟁력으로 전환될 수 있다고 보고서는 강조했다.

업계에서는 "일본의 과제는 기술력 부족이 아니라 기술을 대규모로 현장에 구현하는 속도와 비용 문제"라는 평가가 나온다. 하드웨어 우위를 데이터와 소프트웨어 경쟁력으로 전환하는 속도가 2040년 1000억 달러 목표 달성의 분수령이 될 전망이다.

진형근 글로벌이코노믹 기자 jinwook@g-enews.com