;)

;)

8월 30일 취임 KT 김영섭 대표, 매출체계 변화 꾀해

'디지코' 색깔 옅어지고 텔코 성장은 둔화

증권사, 이례적으로 KT 주식 '매도의견'

'디지코' 색깔 옅어지고 텔코 성장은 둔화

증권사, 이례적으로 KT 주식 '매도의견'

이미지 확대보기

이미지 확대보기

김 대표는 취임 후 본사 임원인사를 진행했다. 당시 김 대표는 신속한 의사결정을 위해 상무보 이상 임원을 20% 줄이고 외부 전문가를 영입해 조직 효율화를 꾀한다고 밝혔다. 또 업계에서 인정받는 전문가를 영입해 전문성을 기반으로 사업경쟁력과 경영관리를 고도화해 나가겠다고 덧붙였다. 이 밖에도 KT는 본사 스태프 조직인 CSO, CFO, CHO 등을 CEO 직속으로 편제하고 경영지원 기능을 새롭게 조직화했다.

언뜻 보면 조직 효율화를 위해 조직을 다운사이징하는 것처럼 보이지만 업계에서는 통신업계의 불황에 따른 선택이라는 관측이 지배적이다. 실제 우리나라 이동통신 가입자 수는 2019년 4월 5G 서비스를 시작하면서 증가세가 둔화됐고, 전월 대비 5G 가입자 증가율이 1%를 밑돌면서 통신사업의 불황을 예고했다. KT는 올해 3분기 연결기준 매출 6조6974억원, 영업이익 3219억원을 기록했다. 매출은 전년 동기 대비 3.4% 증가했다. 매출은 상장 이후 역대 최대 분기 실적을 기록했다. 하지만 정작 영업이익은 28.9% 감소했다.

무선통신 부문 '만년 2위' 자리도 위태롭다. LG유플러스가 공격적으로 기업용 회선을 늘리자 전체 무선통신서비스 가입 회선으로 KT가 3위로 떨어진 것이다. 이에 김영걸 KT 커스터머부문 상품기획담당(상무)은 "휴대폰 시장점유율(MS) 기준으로 여전히 258만명 정도 차이가 난다"며 "사람이 쓰고 있는 회선 격차는 똑같이 유지되고 있으며 각사의 방침에 따라 전략적으로 마련된 지표라 회사별 ARPU(평균매출) 비교는 어렵지만 ARPU는 가입자의 평균 매출을 따지는 것이니 사람을 기준으로 하는 게 맞다고 본다"고 답변했다. 즉, 평균 매출 높은 사람 가입 회선 수로는 앞선다고 KT가 항변했지만 무선통신서비스 가입 회선 수로는 처음으로 LG유플러스에 역전당한 것은 사실이다.

이미지 확대보기

이미지 확대보기

여기에 구현모 전 대표가 밀어붙인 디지코 강화도 김 대표 체제 하에서 그 구분이 묘하게 바뀌었다. 구 전 대표는 기존 텔코, 디지코로 사업을 양분한 뒤, 이를 다시 B2C 부문과 B2B 부문으로 나눴다. 하지만 김 대표는 기존 텔코, 디지코 체제에서 무선, 유선, 기업서비스 등 3가지 항목으로 되돌렸다. 이에 대해 김 대표는 기자간담회에서 "텔코가 IT 역량으로 재무장하고 혁신적인 서비스를 만들어내는 모든 것이 디지코다. 이것이 우리가 가야 하는 방향이고, 다만 그 간판 자체를 디지코로 하느냐의 문제"라고 설명했다. 김 대표의 설명에도 불구하고 3년 가까이 지속해 온 매출체계에 변화를 주며 친숙해진 '디지코'란 표현을 희석한 것은 탈통신을 강조하는 현 상황에서 볼 때 다소 아쉬운 측면이 있다.

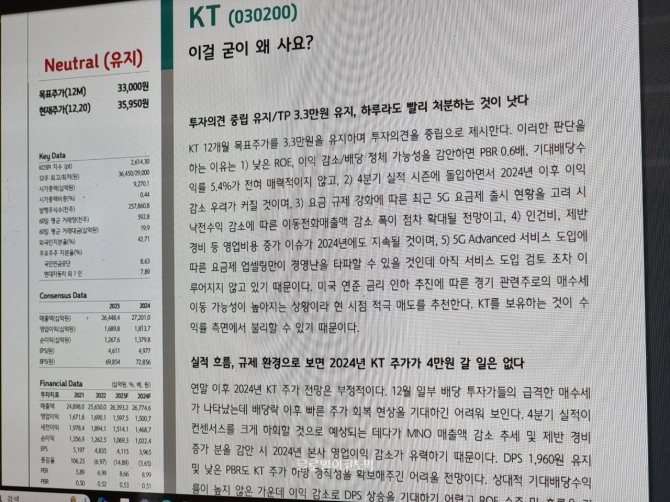

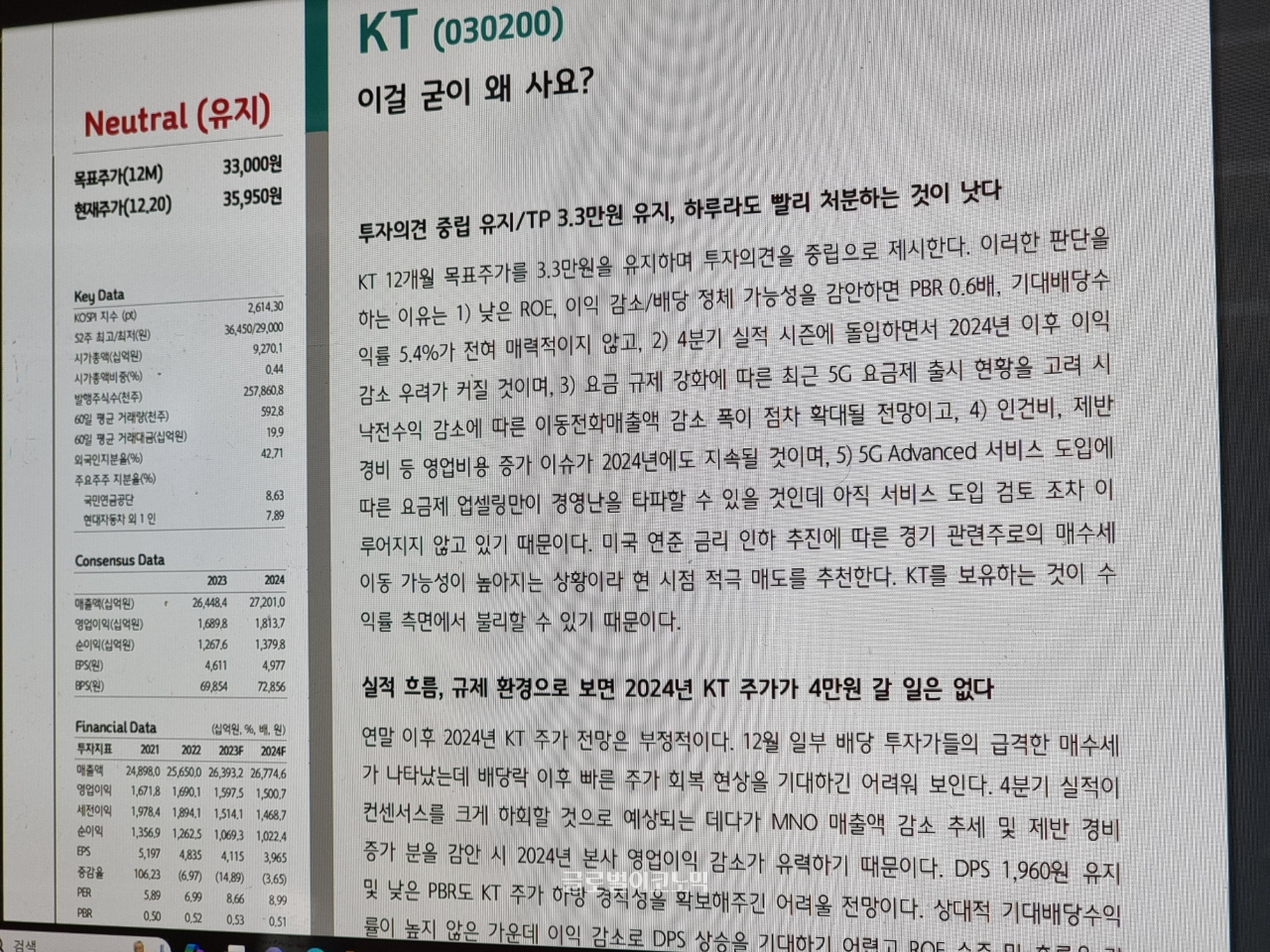

이에 하나은행 김홍식 연구원은 21일 기업 분석 리포트에서 KT 주식에 대해 "이걸 굳이 왜 사요?"라는 제목을 달았다. 투자의견은 '중립'이지만 보고서에 "△낮은 ROE, 이익 감소/배당 정체 가능성을 감안하면 PBR 0.6배, 기대배당수익률 5.4%가 전혀 매력적이지 않고, △4분기 실적 시즌에 돌입하면서 2024년 이후 이익 감소 우려가 커질 것이며, △요금 규제 강화에 따른 최근 5G 요금제 출시 현황을 고려 시 낙전수익 감소에 따른 이동전화매출액 감소 폭이 점차 확대될 전망이고, △인건비, 제반 경비 등 영업비용 증가 이슈가 2024년에도 지속될 것이며, △5G Advanced 서비스 도입에 따른 요금제 업셀링만이 경영난을 타파할 수 있을 것인데 아직 서비스 도입 검토 조차 이루어지지 않고 있기 때문"이라면서 "(KT 주식을) 하루라도 빨리 처분하는 것이 낫다"고 직격탄을 날렸다.

나아가 김 연구원은 내년에도 주가 전망이 어둡다고 밝혔다. 김 연구원은 "12월 일부 배당 투자가들의 급격한 매수세가 나타났는데 배당락 이후 빠른 주가 회복 현상을 기대하긴 어려워 보인다. 4분기 실적이 컨센서스를 크게 하회할 것으로 예상되는 데다가 MNO(이동통신망사업자) 매출액 감소 추세 및 제반 경비 증가 분을 감안 시 2024년 본사 영업이익 감소가 유력하기 때문"이라고 분석했다.

이미지 확대보기

이미지 확대보기

이상훈 글로벌이코노믹 기자 sanghoon@g-enews.com

![[뉴욕증시] 3대 지수 상승...빅테크 엇갈려](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2026021801145202654be84d87674118221120199.jpg)