;)

;)

가격경쟁력 갖춘 CATL 및 중국계, 유럽시장에서 약진

파나소닉, 주행거리 향상된 신형 리튬이온 배터리 개발

국내 3社, 글로벌 완성차 업체와 북미시장 공략 강화

파나소닉, 주행거리 향상된 신형 리튬이온 배터리 개발

국내 3社, 글로벌 완성차 업체와 북미시장 공략 강화

이미지 확대보기

이미지 확대보기

CATL은 특히 유럽 전기차 시장 점유율을 높이고 있다. 파나소닉도 테슬라와 손잡고 대규모 생산에 나서며 K-배터리 업체들을 긴장시키고 있다.

LG엔솔, 삼성SDI, SK온 등 국내 배터리 3총사는 글로벌 시장에 대한 신규 투자를 잇달아 단행하면서 맞불을 놓고 있다.

LG엔솔, 1년 만에 CATL에 배터리 왕좌 내줘

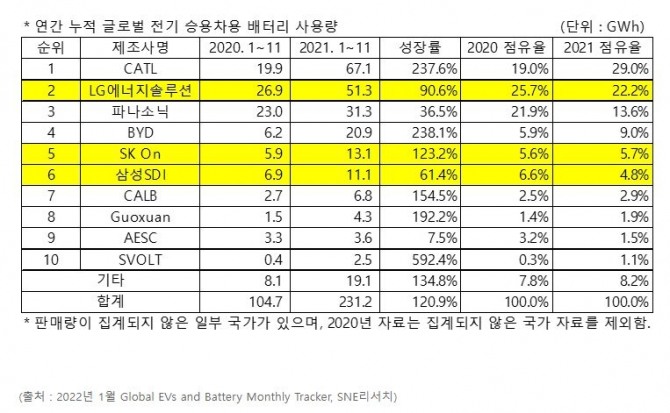

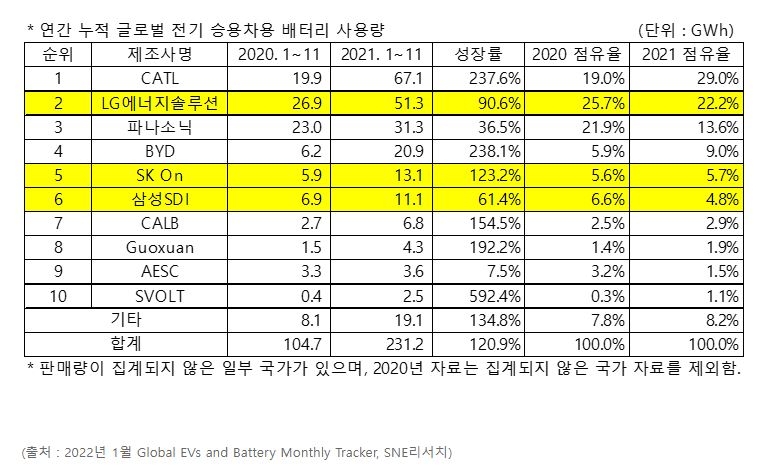

지난달 31일 시장조사기관 SNE리서치에 따르면 지난해 1~11월 글로벌 전기차(승용)용 배터리 공급 1위 기업은 중국의 CATL이다. CATL은 67.1GWh급의 배터리를 생산해 글로벌 점유율 29%를 달성했다.

2020년 조사에서 3위를 기록했던 CATL이 단숨에 글로벌 1위 배터리기업으로 올라설 수 있었던 것은 전 세계에서 가장 큰 규모를 자랑하는 유럽 배터리 시장에서의 급격한 점유율 상승이 원동력이 됐다는 분석이다.

CATL은 2020년 당시 유럽 전기차 배터리 시장 점유율이 10.3%로 5위권에 불과했다. 하지만 지난해에는 17% 점유율을 기록하며 단숨에 2위로 올라섰다. 단 1년 만에 판매량이 218.8%나 늘어난 것이다. CATL은 메르세데스-벤츠의 EQA, BMW iX3, 테슬라 모델3 등에 배터리를 공급하고 있다.

2위는 LG엔솔이다. LG엔솔은 51.3GWh의 배터리 사용량을 기록하며 22.2%의 점유율로 2위를 차지했다. 지난 2020년 25.7%의 점유율로 전 세계 1위 배터리 기업에 올랐지만, 1년만에 왕좌를 CATL에 내준 것이다. LG엔솔은 테슬라(모델Y)와 폭스바겐, 포드 등에 전기차용 배터리를 공급하고 있다.

일본 파나소닉은 2020년에 이어 지난해에도 3위 자리를 수성했다. 파나소닉의 지난해 배터리 글로벌시장 점유율은 13.6%이다. 2020년 당시 21.9%의 점유율을 자랑했지만, 1년 새 점유율이 급격하게 줄어들었다.

BYD가 9% 점유율로 4위를 차지한 가운데 SK온과 삼성SDI가 각각 5.7%, 4.8%의 점유율로 다음 순위를 지켰다. SK온과 삼성SDI는 각각 현대차그룹과 스텔란티스그룹과 전기차용 배터리를 공급 중이다.

SNE리서치는 이와 관련 "CATL과 BYD 등 중국계 배터리 업체들은 꾸준한 자국 시장 성장세에 힘입어 글로벌 점유율이 상승한 반면 파나소닉 등 일본계 업체들은 시장 평균을 밑도는 성장률로 점유율이 하락했다"고 분석했다.

이미지 확대보기

이미지 확대보기

점유율 늘리는 CATL과 신기술 개발한 파나소닉

글로벌 배터리 업체 중 가장 무서운 성장세를 보이고 있는 곳은 CATL이다. 세계 최대 중국 내수시장을 바탕으로 양산체계를 완성한 CATL은 글로벌 배터리 시장에 진출한 후 공격적인 확장 전략을 펼치고 있다. 지난해 8월에는 최대 582억 위안(한화 약 10조5000억원) 규모의 유상증자를 단행했으며, 2020년 발표한 투자전략대로라면 최대 30조원에 달하는 시설투자와 R&D에 나설 계획이기 때문이다.

CATL이 생산 중인 주력 배터리는 리튬-인산철(LFP) 배터리다. LFP배터리는 국내 배터리 3사가 생산하고 있는 삼원계(NCM·NCA) 배터리 대비 가격이 저렴하다는 장점을 갖고 있지만, 에너지밀도가 부족하다는 단점을 갖고 있었다. 국내 배터리 3사들이 리튬-인산철 배터리가 아닌 삼원계 배터리 생산에 집중한 것도 에너지밀도 때문으로 전기차용 배터리의 경우 주행거리 등 안정적인 성능이 뒷받침돼야 시장성이 확보되기 때문이다.

그러나 CATL은 셀투팩(CTP), 셀투셰시(CTC) 기술을 개발하며 삼원계 배터리와 유사한 성능의 리튬-인산철배터리를 개발해냈다. 안정적인 에너지밀도에 가격경쟁력까지 갖추게 되면서 완성차업체들로부터 선택을 받고 있는 상황인 셈이다.

BYD 역시 마찬가지다. BYD는 지난해 테슬라에 리튬-인산철배터리 기반의 블레이드 배터리를 공급하고 있는데, 블레이드 배터리는 삼원계 배터리와 유사한 성능을 가졌지만 안전성은 더 높다. 1회 완충 시 최대 600km까지 주행이 가능한 것으로 알려졌다.

건전지 시장에서 강력한 점유율을 자랑해왔던 파나소닉은 지난해 건전시 사업부문을 매각한 후 전기차용 배터리 시장에 집중하고 있다. 지난해 글로벌 전기차 배터리 시장에서 점유율이 낮아졌지만, 올해에는 다른 모습을 보여줄 태세다. 새로운 성능의 리튬-이온배터리 개발에 성공해 내년부터 본격적인 양산에 들어갈 예정이기 때문이다.

일본 니혼게이자이신문에 따르면 파나소닉이 개발한 새로운 리튬-이온 배터리는 기존 배터리 대비 전기차 주행거리를 최대 20% 이상 늘려주며, 미국 테슬라가 먼저 공급받을 예정이라고 밝혔다. 파나소닉은 새로운 리튬-이온 배터리를 테슬라 모델S에 장착할 경우 기존 650km의 최대 주행거리가 750km대로 증가할 것이라고 밝혔다.

대규모 증설 및 시설투자로 맞대응

CATL을 필두로 한 중국 배터리업체들과 일본 파나소닉이 배터리 시장의 주도권을 잡기 위한 나선 가운데 LG엔솔·SK온·삼성SDI 등 국내 배터리 3사들은 대규모 시설투자와 생산설비 증설을 통해 수성에 나서고 있다.

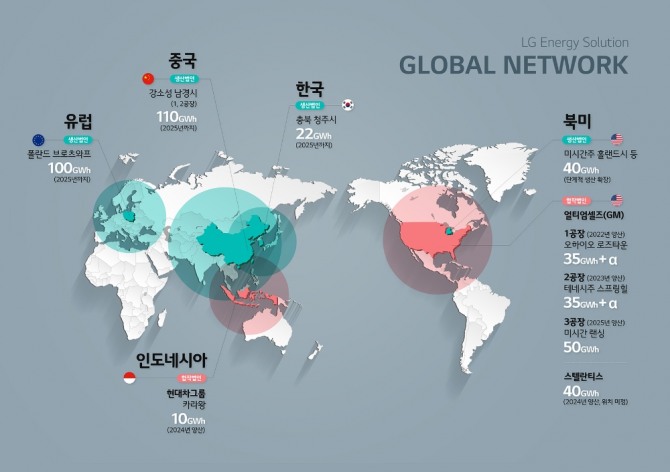

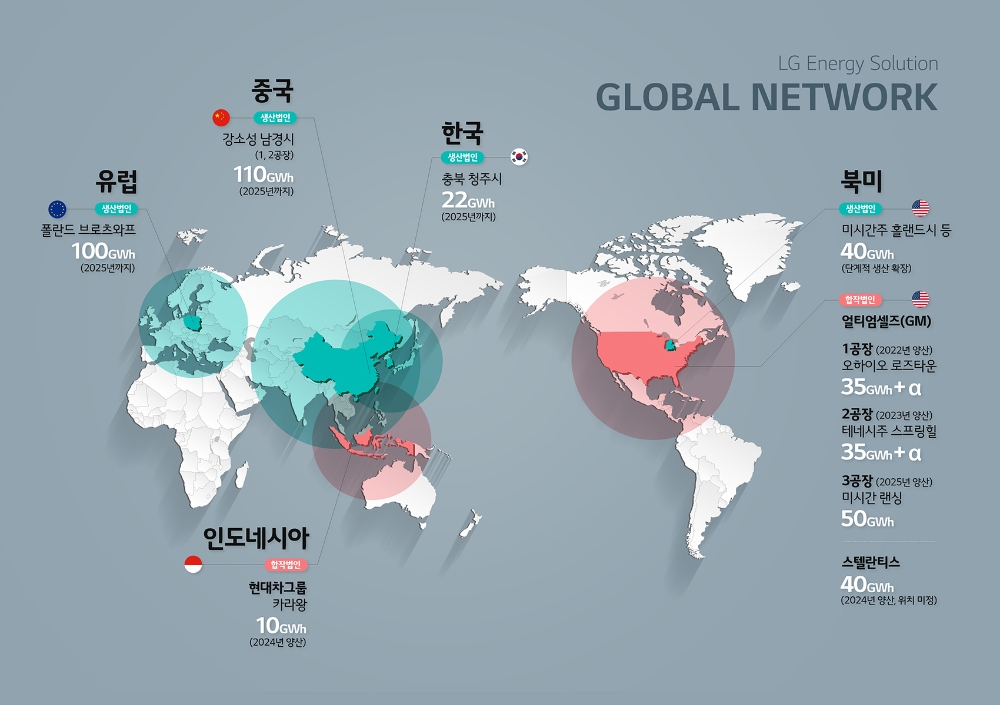

먼저 LG엔솔은 지난달 27일 상장을 통해 확보한 12조7500억원의 재원을 바탕으로 유럽과 북미 지역 생산량 확대에 나섰다. 유럽 내 폴란드법인에 1조8400억원을 투자해 유럽 현지 생상능력을 확대하는 것과 동시에 미국 GM과 함께 3조원을 투자해 연 120GWh 이상의 생산능력을 확보하겠다는 것이다.

이미지 확대보기

이미지 확대보기

앞서 LG엔솔은 GM과 함께 미국 오하이오주와 테네시주에 배터리 1, 2공장을 건설 중이다. 3조원이 투입되는 제3공장은 미시간주에 건설될 예정이다.

SK온은 GM의 라이벌인 포드와 손을 잡고 글로벌 배터리시장의 주도권 경쟁에 나섰다. SK온은 포드와 함께 세운 블루오벌SK를 통해 총 10조2000억원 규모의 배터리 합작공장 3곳을 미국에 건설 중이다.

또한 중국계 배터리업체들이 주력으로 삼고 있는 리튬-인산철 배터리 개발에도 나섰다. 리튬-인상철 배터리는 값비싼 코발트와 니켈 등이 없이도 생산이 가능해 가격이 저렴하지만, 에너지 밀도가 낮아 외면받던 제품이다. 하지만 중국계 업체들이 에너지 밀도 문제를 보완한 제품들을 선보이면서 SK온 역시 연구개발에 나선 상태다. SK온이 해당 기술을 확보할 경우 하이니켈 기반의 프리미엄 시장 뿐 아니라 중저가 전기차 배터리 시장에도 진출할 것으로 예상된다.

삼성SDI는 헝가리 공장에 제 2공장을 추가하는 한편, 오는 2025년까지 글로벌 완성차업체인 스텔란티스와 함께 북미시장에 23GWh 규모의 신규 공장을 합작사로 설립할 예정이다. 합작사를 통해 생산되는 배터리는 미국과 캐나다, 멕시코 공장의 스텔란티스 공장에 공급된다.

SNE 리서치는 "지난해 글로벌 배터리 시장에서 파란을 일으켰던 중국계 업체들의 돌풍이 올해에는 더욱 거제실 것으로 보인다"면서 "한국 배터리 3사가 이를 어떻게 대처하고 난관을 극복할지가 관건"이라고 말했다.

서종열 글로벌이코노믹 기자 seojy78@g-enews.com