;)

;)

지난해 영업이익 1조465억원 전망...흑자전환 기대

3년 전 300% 달했던 부채비율도 3Q 200% 아래로

풍력발전·수소터빈 등 친환경에너지에 사업 집중

개발 추진 중인 스마트원자로 사업도 기대감 꿈틀

3년 전 300% 달했던 부채비율도 3Q 200% 아래로

풍력발전·수소터빈 등 친환경에너지에 사업 집중

개발 추진 중인 스마트원자로 사업도 기대감 꿈틀

이미지 확대보기

이미지 확대보기

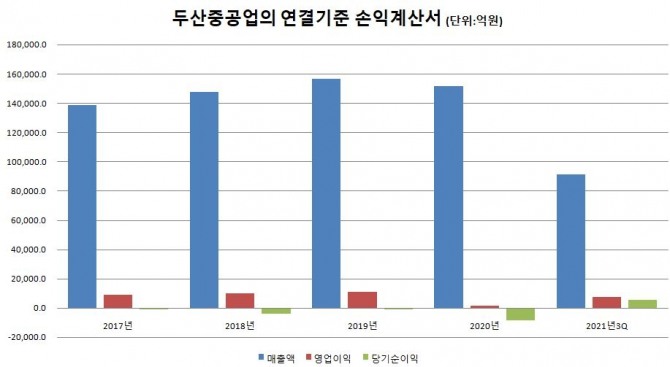

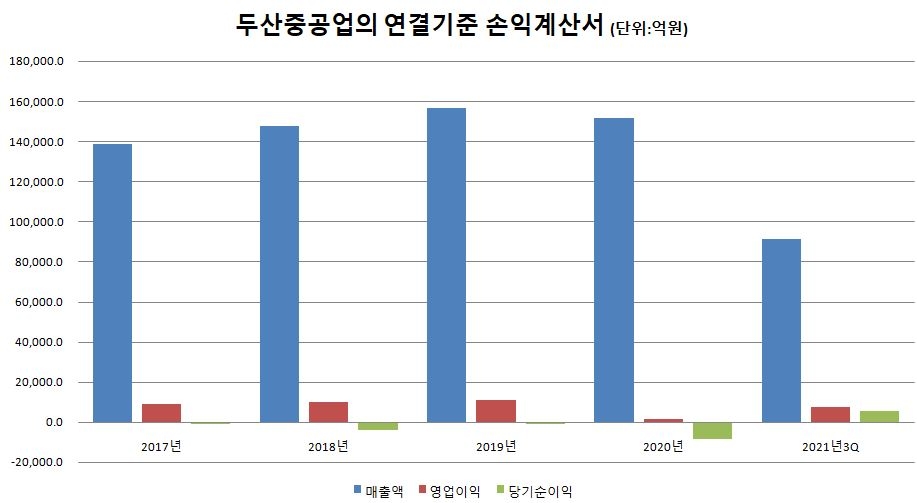

7일 에프앤가이드에 따르면 두산중공업은 지난해 연결기준 영업이익이 1조465억원에 달할 것으로 전망됐다. 전년 대비 무려 579.1%나 급증한 규모다. 당기순이익 역시 6115억원으로 예상되면서 2013년 이후 무려 7년만에 흑자전환 가능성이 점쳐지고 있다.

두산중공업에 위기를 가져왔던 부채비율도 개선됐다. 2019년 말 300%에 달했던 두산중공업의 부채비율은 지난해 3분기 기준 198.7%로 감소했다. 현재 진행 중인 1조5000억원 대의 유상증자가 성공적으로 마무리될 경우 두산중공업의 부채비율은 100% 초반까지 더 내려갈 것으로 예상된다.

한때 최악으로 치달았던 두산중공업의 재무구조가 이처럼 개선된 것은 뼈를 깎는 구조조정과 자구노력이 수반됐기 때문이다. 두산그룹은 두산중공업을 통해 2020년 3월 산업은행에 1조원대 대출을 신청한 후, 3조원 규모의 자구계획안을 제출한 바 있다.

이런 과정을 거쳐 재무구조를 정상화한 두산그룹은 두산중공업을 친환경에너지 전문기업으로 전환시키고 있다. 유상증자를 통해 확보된 자금 중 채무상환에 써야 할 7000억원을 제외하고 나머지 금액을 모두 신재생에너지 관련 사업에 투자하고 있어서다.

두산중공업이 신재생에너지 분야에 투자를 집중하고 있는 것은 신재생에너지 공급의무화제도(RPS) 때문이다. 대형 발전회사들은 전체 발전량 중 신재생에너지 비율을 지난해까지 9% 이상으로 맞춰야 했지만, 올해에는 12.5%로 비율이 더 늘어났다. 결국 발전회사들이 신재생에너지 분야를 꾸준하게 확대해야 하는 상황인 셈이다.

이미지 확대보기

이미지 확대보기

그래서일까. 두산중공업은 지난해 국내 최대 해상풍력 단지인 제주 한림단지(100MW) 기자재 공급 계약을 체결했으며, 전남 영광에 국내 최대규모인 8MW급 해상풍력발전기 시제품을 설치하기도 했다.

미래먹거리로 불리는 수소에너지 분야 역시 두산중공업에게는 새로운 사업분야다. 두산중공업은 세계 5번째로 발전용 대형 가스터빈을 개발했으며, 현재는 수소만을 연료로 사용하는 '수소 가스터빈' 개발에 나선 상태다. 글로벌 수소터빈 시장이 2030년까지 40조원 규모로 확대될 것이란 관측이 있는 만큼 두산중공업의 활약 역시 한층 더 활발해질 것으로 기대된다.

두산중공업이 보유한 스마트원자로(SMR) 관련 기술들도 주목받고 있다. EU가 최근 원자력발전에 대한 투자를 '그린 텍소노미(Green Taxoomy)에 포함시키면서 원자력 분야에 대한 투자가 활성화될 것으로 예상되고 있어서다.

두산중공업은 현재 SMR 선두업체로 평가받고 있는 미국 뉴스케일파원의 지분을 다수 확보하고 있으며, 미국의 엑스에너지가 개발 중인 고온가스 방식의 SMR 설계에도 참여 중이다.

금융권 한 관계자는 "두산중공업은 국내 기업들이 보유하지 못한 풍력발전 및 수소 가스터빈 등 신재생에너지 관련 기술과 노하우를 보유하고 있는 만큼 향후에도 꾸준한 실적이 기대된다"고 말했다.

서종열 글로벌이코노믹 기자 seojy78@g-enews.com

![[긴급진단] 뉴욕증시 끝내 거품붕괴? 스페이스X 블랙홀 "테슬라...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026060606202604038906806b77b17520936148.jpg)