LG엔솔을 필두로, SK온과 삼성SDI 3사의 배터리 생산 네트워크가 빠르게 확산 중

이들은 글로벌 자동차업체들과 함께 공동으로 투자해 합작공장 설립에 속도 내고 있어

세계 1위 중국의 CATL이 미국 투자를 단행하는 등 향후 치열한 경쟁 예고

경쟁에서 뒤쳐지지 않기 위해서는 가격 경쟁력과 크기 등으로 시장 우위 점해야

K-배터리의 상승세가 무섭다. LG에너지솔루션, SK온, 삼성SDI 등 국내 전기차 배터리업체 3사의 배터리 생산 네트워크가 빠르게 확산되고 있다. 이들은 기존 공장 증설에 박차를 가하고 있다. 또한 글로벌 자동차 업체와의 합작공장 설립에도 적극적이다. 하지만 세계 배터리 1위 업체 중국 CATL의 공격적인 시장 진출과 투자로 인해 치열한 경쟁도 예상되고 있다.

28일 업계에 따르면 LG에너지솔루션, SK온, 삼성SDI를 주축으로 하는 국내 배터리업체는 해외 단독 배터리 공장 설립과 기존 공장 증설, 이어 글로벌 완성차 업계와 함께 합작공장 설립에 나서고 있다.

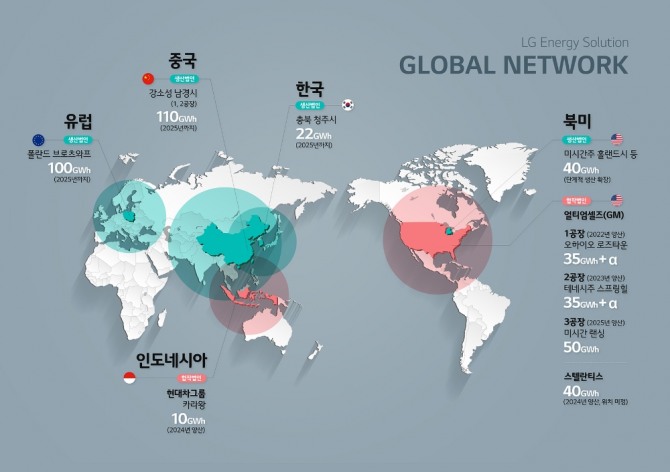

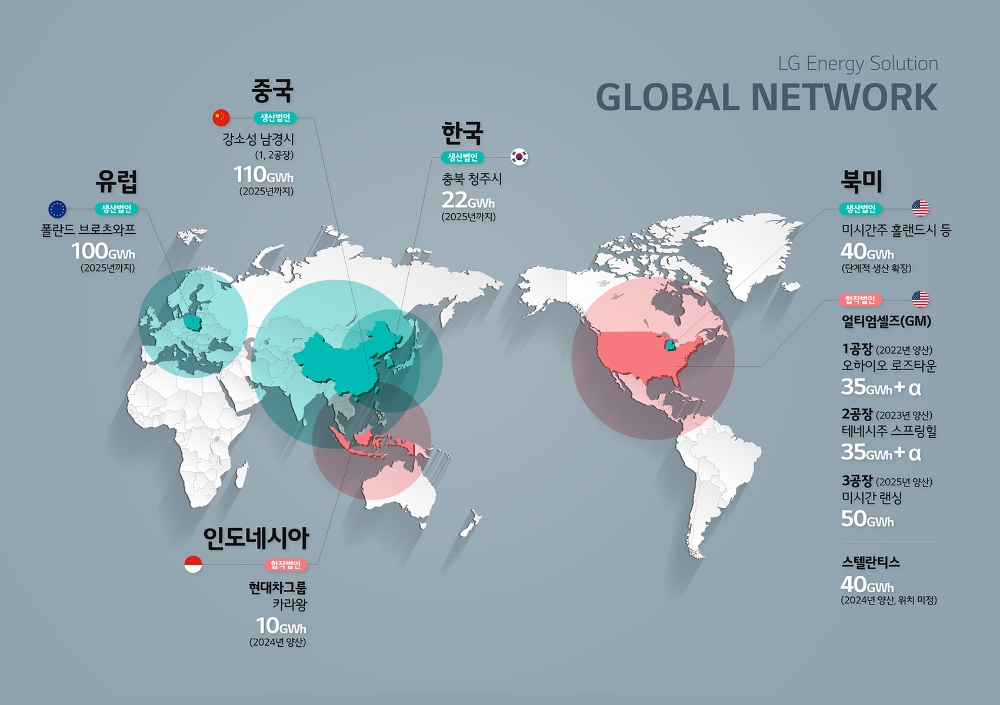

LG에너지솔루션은 미시간주 홀랜드 공장의 생산능력을 오는 2025년까지 현재 5GWh(기가와트시)에서 25GWh로 늘리기 위한 증설 사업을 추진 중이다.

미국뿐만 아니다. LG에너지솔루션은 유럽 생산 거점인 폴란드 브로츠와프 공장(70GWh)은 2025년까지 85GWh로 확대하고, 유럽 내 신규 공장에서 15GWh를 추가할 계획이다. 중국 난징 공장(62GWh)과 한국 충북 오창 공장(18GWh) 역시 2025년까지 각각 110GWh, 22GWh로 늘린다.

SK온은 현재 미국 조지아주에 자체 배터리 제 1·2공장을 각각 9.8GWh, 11.7GWh 규모로 두고 있다. 제1공장은 올해부터, 제2공장은 내년부터 각각 양산에 들어간다. 이 회사는 최근 헝가리 3공장 공사도 시작했다. 23억달러(약 2조7400억원)를 투입해 연간 30GWh의 생산능력을 보유한 공장을 건설할 계획이다.

SK온은 중국 내 공장에도 힘을 쏟고 있다. SK온은 지난해 11월 최근 장쑤성 옌청시와 제2 배터리 공장 증설에 25억3000만 달러(약 3조원)를 투자하는 내용의 업무협약(MOU)을 체결했다. 생산능력은 연산 15GWh를 넘을 것으로 보인다. 이로써 SK온은 중국에만 공장 4곳을 확보하게 됐다.

삼성SDI는 국내 울산과 중국 시안, 헝가리 괴드 등 3곳에서 전기차 배터리 생산기지를 운영 중이다. 하지만 이 회사는 LG엔솔, SK온과 달리 현재 생산능력과 생산능력 확대 계획을 공개하지 않고 있다.

국내 배터리업체는 안정적인 공급처 확보를 위해 글로벌 자동차 업체와의 협력에도 집중하고 있다.

LG엔솔은 스텔란티스와 함께 총 4조8000억원을 투자해 캐나다에 합작공장을 짓기로 했다. 합작공장은 캐나다 온타리오주 윈저시에 설립되며, LG엔솔이 2조5000억원, 스텔란티스가 2조3000억원을 각각 투입한다. 앞서 LG엔솔은 고객사인 GM(제너럴모터스)과 함께 합작법인인 얼티엄셀즈을 세우고 오하이오에 제1공장, 테네시에 2공장을 건설 중이다.

SK온은 포드와의 협력을 강화하고 있다. 이 회사는 지난해 포드와 함께 설립한 합작법인 ‘블루오벌에스케이’를 통해 미국 최대 배터리 합작공장 설립에 착수한 바 있다. 이어 SK온은 터키에 전기차 배터리 합작공장(30GWh)을 설립한다. 이르면 2025년부터 연간 30~45GWh 규모로 생산을 시작할 계획이다.

삼성SDI는 지난해 말 국내 3사 중 마지막으로 스텔란티스와 미국 내 합작공장을 설립한다. 양사는 배터리 합작법인을 세우고 오는 2025년부터 미국에서 연간 23GWh 규모의 전기차 배터리 셀, 모듈을 생산하기로 했다.

K-배터리 글로벌 영향력 확대, 中CALT 걸림돌 되나

이미지 확대보기세계 배터리 1위 업체 중국 CATL이 한국 지사를 설립한다. 사진=이차이글로벌

◆K-배터리, 중국 CATL 주의보

28일 글로벌 시장조사기관 SNE리서치에 따르면 지난해 LG에너지솔루션과 SK온, 삼성SDI 등 국내 배터리 3사의 총 점유율은 30.4%로 집계됐다. 각각 20.3%, 5.6%, 4.5%다.

CATL의 지난해 점유율은 32.6%로, 국내 배터리 3개 업체를 더한 것보다 많았다. 여기에 BYD 8.8%, CALB 2.7%, Guoxuan 2.1%, AESC 1.4%를 더하면 중국 배터리업체의 시장 점유율은 47.6%로 치솟는다.

2020년과 비교하면 지난해는 중국 배터리업체 선전이 두드러졌다. LG에너지솔루션의 점유율은 전년보다 3.1%, 삼성SDI는 1.3% 하락했다. 하지만 CATL은 8%, BYD 2.1%, CALB는 0.4% 등 상승했다.

CATL은 배터리 시장 점유율 확장을 위해 기존 내수 중심의 사업을 해외로 넓혀가고 있다. 이 회사는 지난 2019년 첫 해외 공장인 14~24GWh 규모의 독일 튀링겐 공장 건설에 착수한 바 있다. 최근에는 북미에 연간 120만대의 전기차에 대응하는 규모의 배터리 공장 건설을 추진하는 계획을 발표했다. 올해 또는 내년 CATL을 주축으로 하는 중국 배터리 업체가 세계 배터리 점유율 50%를 넘길 수도 있는 이유가 여기에 있다.

국내업체가 중국과의 경쟁에서 우위를 점하기 위해서는 더욱 적극적인 완성차 업계와의 합작공장 설립과 LFP(리튬·인산·철) 배터리에 대한 투자를 늘려야 한다는 것이 업계의 시각이다.

실제 CATL의 LFP 배터리는 테슬라 보급 모델인 모델 3와 모델 Y의 스탠다드 모델에 탑재되고 있다. 벤츠 역시 “2024년부터 소형·준중형 전기차 배터리를 LFP 배터리로 교체한다”는 입장을 발표했으며, 폭스바겐, 포드 등 다른 업체들도 LFP 배터리 도입 등을 검토 중이다.

하지만 국내 배터리 3사는 LFP 배터리 개발에 소극적인 모습이다. 오히려, 가격이 비싼 NCM(니켈·코발트·망간) 등 삼원계 리튬이온 배터리를 주력으로 삼고 있다. 또한 기술 격차를 벌리기 위해 배터리 기술을 끌어 올리는 데 집중하고 있다.

이를 두고 고사양만 추구하는 한국 배터리 업계가 과거 일본 반도체처럼 무너질 수도 있다는 전망이 나오고 있다. 실제 일본 반도체 산업은 1980년 후반에서 1990년 초반까지 세계를 지배했다. 하지만 일본은 퍼스널 컴퓨터의 등장 등 급변하는 시장을 따라가지 못했고, 계속 고사양의 대형컴퓨터용 반도체를 만들어냈다. 일본 업체들은 고품질의 제품이 수요를 창출할 것이란 그릇된 신념을 갖고 있었던 셈이다.

높은 기술력과 고사양만을 추구하는 국산 배터리가 대중성을 기반으로 하는 중국 배터리에 밀릴 수도 있다는 말이다.

장형성 신한대 기계자동차융합공학과 교수는 "전기차 배터리는 보편화되어 있지 않은 시장으로 가격과 크기 등이 가장 중요한 요소로 꼽히고 있다."며, "주요 완성차 업계들의 배터리 내재화가 진행되고 있는 가운데 배터리 업계는 영업도 중요하지만 이를 뒷받침 할 수 있는 기술에 더욱 적극적으로 투자해야 한다."고 말했다.

이어 그는 "새로운 배터리 개발보다 기술 고도화의 비용이 더 들어간다면 국내 배터리업체는 LFP 배터리에 투자할 가능성이 크다."며, "전기차 배터리는 가벼우면서도 저렴하게 핵심"이라고 강조했다.

;)

;)

;)

이미지 확대보기

이미지 확대보기

이미지 확대보기

이미지 확대보기

이미지 확대보기

이미지 확대보기

이미지 확대보기

이미지 확대보기

이미지 확대보기

이미지 확대보기