;)

;)

결합 후 시장 점유율 1%, 성숙제품 5% 대 점유율 보유

SK하이닉스 파운드리 생산능력 2배 확대하는 데 기여

SK하이닉스 파운드리 생산능력 2배 확대하는 데 기여

이미지 확대보기

이미지 확대보기

이로써 SK하이닉스는 메모리 반도체에 이어 비메모리 반도체 부뭄인 파운드리(반도체 수탁생산) 사업을 확대해 나갈 수 있는 발판을 마련했다.

공정위는 30일 양사의 인수건에 대해 반도체 성숙제품, 파운드리 시장에서 경쟁제한 우려가 없다고 판단해 승인했다고 발표했다.

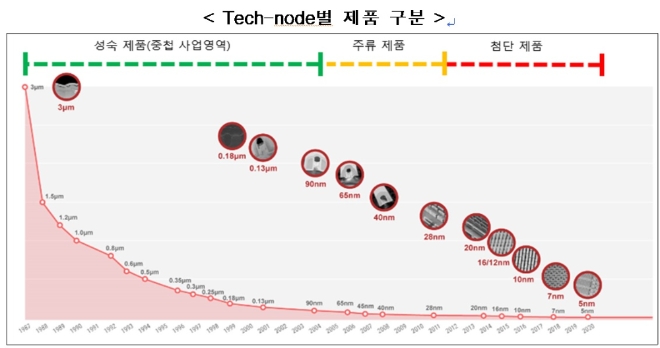

반도체는 대략적으로 28나노미터(nm) 미만의 최신 기술이 적용된 테크-노드(Tech-node) 제품을 첨단제품, 비교적 개발된 지 오래된 90nm 이상의 테크-노드 제품을 성숙제품, 그 중간 단계의 제품을 주류제품으로 분류한다.

SK하이닉스시스템IC와 경쟁제한 우려 없어

SK하이닉스는 지난해 10월 29일 매그너스반도체로부터 키파운드리의 주식 100%를 약 5758억 원에 취득하는 계약을 체결한 후 같은해 12월 27일 공정위에 기업결합을 신고했다.

SK하이닉스의 자회사인 SK하이닉스시스템IC와 키파운드리는 8인치(직경 200mm) 웨이퍼 팹(fab, 반도체일관생산공장) 운영기업으로 전세계 팹리스 등에 90nm 이상의 성숙제품 파운드리 서비스를 제공하고 있다.

SK하이닉스시스템IC는 상보성금속산화막(CMOS) 이미지 센서, 전력반도체(Power IC), 디스플레이구동칩(DDI) 등이 주력 서비스 분야이고, 키파운드리는 DDI, 혼합신호(Mixed Signal), 비휘발성 메모리(eNVM) 등이 주력 서비스 분야다.

비교적 오래된 생산설비인 8인치 웨이퍼 팹에서는 주로 성숙제품을 생산하고, 최근 장비인 12인치(300mm) 웨이퍼 팹에서는 주로 첨단제품을 생산하고 있다.

공정위는 두 회사의 중첩 사업영역인 ’전세계 성숙제품 파운드리 시장‘을 관련시장으로 획정하고 수평결합 측면을 중점 검토한 결과, 관련 시장에서 당사회사의 합계 점유율이 5%대에 불과하여 경쟁제한 우려가 적다고 판단했다.

전세계 파운드리 전체를 기준으로 하면 합산 점유율은 1%대 수준에 그쳤다.

성숙제품 파운드리 시장에는 대만의 TSMC와 UMC, 미국의 글로벌파운드리(Global Foundry) 등 대체 경쟁사업자가 충분히 존재하므로 두 회사가 단독의 경쟁제한 행위를 할 가능성은 낮다고 봤다.

공정위는 양사간 수직결합 측면을 살펴보더라도, 경쟁제한성은 미미하다고 판단했다.

SK하이닉스는 결합 전 컨트롤러 등 첨단·주류제품의 생산은 TSMC 등 제3의 업체에 위탁하고, CMOS 이미지 센서 등 성숙 제품의 생산은 자회사인 SK하이닉스시스템IC에게 대부분을 위탁해 왔다.

그러나 키파운드리는 12인치 웨이퍼 팹과 첨단 제품 공정기술 등을 보유하고 있지 않아 본건 결합 후 SK하이닉스가 키파운드리에게 첨단제품 등의 생산을 위탁하여 경쟁자를 배제할 가능성은 낮다고 본 것이다.

공정위는 “앞으로도 변화 속도가 빠른 반도체·전기차 등 혁신기반 산업의 기업결합은 최대한 신속히 심사하여 혁신 생태계 구축을 뒷받침할 계획이다”고 말했다.

이미지 확대보기

이미지 확대보기

SK하이닉스 종합 반도체 기업으로 위상 강화

한편, 이번 인수 승인으로 SK하이닉스의 옛 식구와의 재회작업도 가속화할 전망이다.

SK하이닉스는 국제통화기금(IMF) 사태로 정부가 추진한 반도체 빅딜에 따라 현대반도체가 LG반도체를 인수해 출범했다. 당시에는 메모리 반도체와 함께 비메모리 반도체 사업도 영위하고 있었으나 모기업 부도로 대주주 지위가 금융권으로 넘어간 뒤 지속적인 구조조정을 위해 비메모리 반도체 사업을 매각했다. 2004년 미국의 씨티벤처캐피탈(CVC)이 과거 LG반도체의 모태였던 SK하이닉스의 청주 반도체 비메모리 반도체 사업을 인수한 뒤 설립한 기업이 매그너스반도체다.

매그나칩반도체는 2011년 국내 기업으로는 최초로 뉴욕증시에 상장하기도 했고 디스플레이 구동칩(DDI) 분야에서 디스플레이 계열사를 배제한 비계열(논캡티브) 시장 1위에 오르는 등 자리를 잡아나갔다.

하지만 과정은 순탄치 않았다. 씨티벤처캐피탈이 인수 후 부채를 갚지 못하면서 파산절차가 진행됐고 채권단인 애비뉴캐피탈에 경영권이 넘어갔다. 피델리티매니지먼트, 브리게이드캐피털, 오크트리캐피털 등 재무적투자자(FI)들이 잇따라 최대주주에 오르는 등 불안정한 지배구조가 이어졌다.

결국 2019년 파운드리사업 매각이 결정됐고, SK그룹에 인수되어 부활하고 있던 모태기업인 SK하이닉스가 유력한 인수후보로 떠올랐다. 당시 매그너스반도체는 국내 사모펀드가 설립한 특수목적회사(SPC)가 인수했는데, 2010년 SK그룹으로 편임된 뒤 자본력을 갖춘 SK하이닉스는 회사에 투자해 49.8%로 2대 주주로 올라섰다. 이듬해에는 매그너스반도체의 파운드리 사업회사인 키파운드리도 인수했다.

이를 통해 전체 매출에서 메모리반도체 사업 비중이 95%에 달하는 SK하이닉스의 비메모리 사업 비중은 확대될 전망이다. 키파운드리 인수가 최종 완료되면 회사의 파운드리 생산능력은 약 2배 커질 것으로 예상된다.

회사는 인텔 낸드플래시 사업부를 인수해 D램 반도체에 이어 낸드 플래시 시장 점유율 세계 2위로 올라섰고, 비메모리 사업 규모까지 키운다면 삼성전자에 버금가는 종합 반도체 기업으로 성장할 수 있게 된다.

이에 마지막 단계인 중국 경쟁당국의 심사 결과에 관심이 모아지고 있다.

SK하이닉스는 인텔 낸드사업부를 인수할 때도 중국을 포함한 총 8개국 경쟁당국의 심사를 받았는데 중국은 이들 국가 중 가장 마지막으로 SK하이닉스에 인수 승인 결정을 내린 바 있다. 미국과의 무역분쟁으로 범 정부 차원에서 추진해온 반도체 굴기가 제동이 걸린 가운데, 보복 조치의 일환으로 SK하이닉스의 발목을 잡을 가능성을 배제할 수 없는 상황이다.

하지만, 반도체 업계는 공정위의 심사결과 대로, 키파운드리 인수가 파운드리 산업의 경쟁제한을 유발할만한 수준은 아니라는 점에서 승인으로 결론날 것으로 보고 있다.

채명석 글로벌이코노믹 기자 oricms@g-enews.com

![[뉴욕증시 주간전망] 미·이란 종전 협상과 1분기 실적에 '촉각'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026041205402906063be84d87674118221120199.jpg)