;)

;)

박영범 YB세무컨설팅 대표세무사

이미지 확대보기

이미지 확대보기

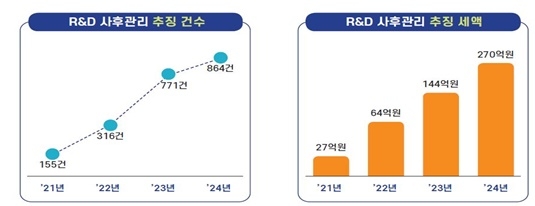

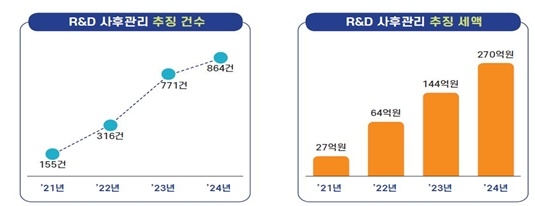

국세청은 기업을 분석하고 현장 정보를 종합해 부당공제 혐의를 정밀 분석·검증해 지난해 864개 기업을 적발하고 270억 원을 추징했다. 추징실적은 2021년의 27억 원 대비 약 10배로 증가했다.

연구․인력개발비 세액공제 제도는 기업의 연구・인력개발을 촉진해 기술 축적과 우수 인력 확보 등 기업의 대외 경쟁력을 향상하기 위해 R&D비용 중 일부 비용에 대한 법인세·소득세를 공제해 주는 제도이다. 공제 대상은 세법상 연구개발과 인력개발의 정의에 부합하는 활동을 위해 지출한 비용 중 세법에서 정하는 비용에 대해 세액 공제한다.

공제율은 신성장・원천기술, 국가전략 기술과 그 외 일반 연구개발을 구분해 해당 지출 비용의 최대 50%까지다. 그런데 재활의학 병원인 A 기업은 연구개발 활동에 지출한 연구원의 인건비에 대해 연구·인력개발비 세액공제를 신청했다. 연구 증거서류로 제출한 연구보고서 등을 검토한 결과, 연구개발 활동 없이 타인의 논문을 인용하고 재활치료 장면 사진 도용, 검증 수치를 단순히 변형하여 연구개발 활동을 한 것으로 가장했다가 적발됐다.

교육서비스업을 하는 B 기업은 연구개발 활동에 지출한 연구원의 인건비에 대해 연구·인력개발비 세액공제를 신청했다. 연구 증거서류로 제출한 연구보고서 등을 검토한 결과, B 기업이 수행한 활동은 교육 서비스를 제공하기 위한 일반적인 사업 활동으로 세법상 연구개발에 해당하지 않다고 판정했다 국세청은 또 기획, 홍보, 교육 운영 등 관리 및 지원 업무를 수행하는 강사와 일반직원을 연구원으로 허위 등록한 사실 확인하고 인건비를 부인하고 수천만 원을 추징했다.

이미지 확대보기

이미지 확대보기

선의의 납세자가 세액공제 대상에 해당한다고 생각해 세액공제를 신청했다가 추후 세무조사나 사후관리를 통해 세액공제 대상이 아닌 것으로 확인돼 공제 세액과 함께 가산세까지 추징되는 사례도 있었다.

허위 연구소로 탈세를 한 기업 864곳이 지난해 270억 원의 세금을 추징당했다

국세청은 법인세 신고(3월 말), 소득세 신고(5월 말) 전에 가급적 빨리 연구・인력개발비 세액공제 사전 심사 신청하면 적정 여부를 확인해 주고 있는 만큼 이 기회를 잘 살려야 한다. 연구·인력개발비 세액공제를 적용받고자 하는 내국법인과 개인사업자는 여러 가지 연구과제가 있는 경우 과제별로 여러 번 신청할 수 있고, 연구개발 활동 해당 여부 심사만 별도 홈택스로 신청할 수 있다. 신고 기한이 경과된 이후라도, 세액공제 신청 누락분에 대해서는 경정청구, 수정신고, 기한 후 신고 전까지 신청할 수 있다는 사실을 명심해야 한다. 탈세했다는 오해를 벗는 게 정공법이다.

박영범 YB세무컨설팅 대표세무사

박희준 글로벌이코노믹 기자 jacklondon@g-enews.com