;)

;)

이미지 확대보기

이미지 확대보기

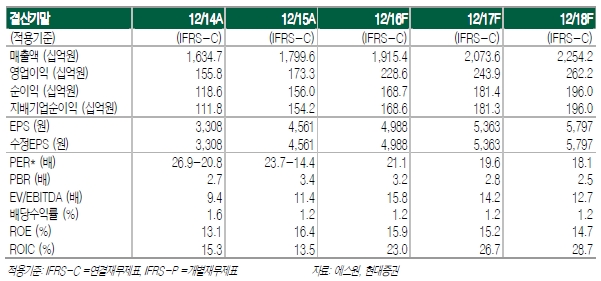

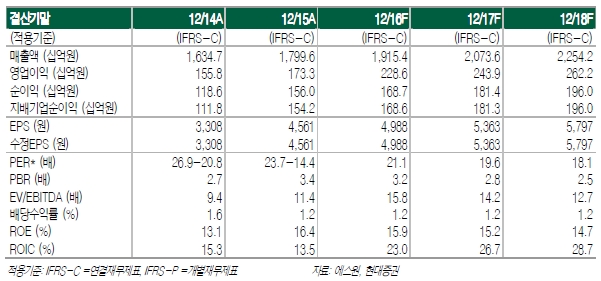

2Q16 매출액과 영업이익은 각각 +6.4%YoY, +30%YoY 증가한 4794억원, 565억원을 기록할 것으로 전망한다. 매출액 증가는 안정적인 보안시스템 사업(영업력 강화+해약률 관리+상품 판매 회복)과 건물관리 사업부(사이트 수 증가+ARPU 상승)의 성장이 이끌 것으로 판단한다.

지난 1분기 예상보다 강도 높았던 비용관리로 인해 어닝 서프라이즈를 기록했다. 2분기에도 판매촉진비, 인건비, 무형자산 상각비 절감 등 수익성 개선 요인이 지속될 것으로 예상한다.

주력 보안시스템과 건물관리 사업부 호조세 유지가 투자포인트다. 주력 보안시스템 매출액은 안정적인 가입자 순증(13,500건 추정)과 1분기 미반영된 수주로 인한 상품 판매 회복으로 +5.3%YoY 성장할 것으로 전망한다.

강재성 현대증권 연구원은 “비용관리를 통한 수익성 개선을 올해 4분기까지 지속할 것으로, 하반기까지 양호한 주가 흐름을 보일 것으로 전망한다"라며 "향후 가정용 보안시스템 수요 증가(스마트홈, 인구구조 변화)와 보안시스템+건물관리 사업부의 시너지로 인한 외형 성장 또한 지속될 것"이라고 말했다.

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[엔비디아 GTC 2026] 'AI 추론 칩' 공개로 주가 반등 시동 걸리나](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026031418273707380fbbec65dfb211211153121.jpg)