;)

;)

이미지 확대보기

이미지 확대보기

삼성전자 인적분할에 따른 삼성의 지배구조개편에 대한 기대로 주가가 재평가를 받을 것이라는 기대가 커지며 기관들도 순매수에 합류하는 모습이다. 증권가에서는 실적개선과 지배구조개선모멘텀이 맞물리며 주가가 200만원을 넘을 것이라는 분석도 나오고 있다.

◇삼성생명 삼성증권 8.02% 지분취득, 금융지주사 전환 신호탄

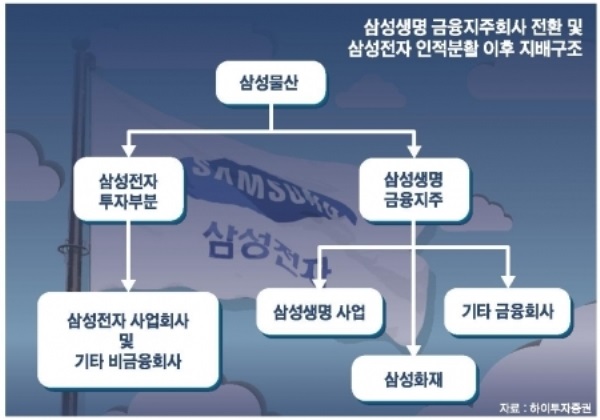

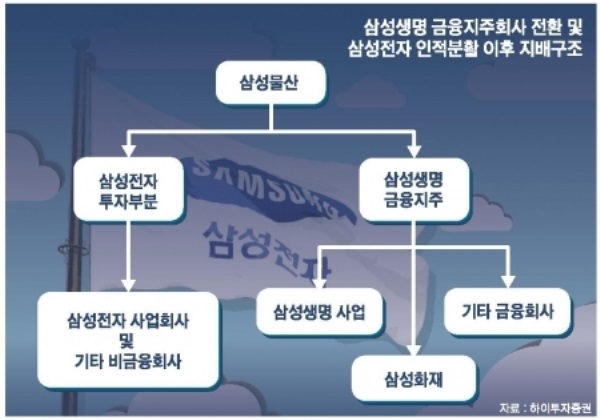

삼성그룹의 현재 지배구조는 삼성물산을 정점으로 삼성물산→삼성생명→삼성전자로 이어지는 형태다.

삼성생명이 대부분 금융관련 기업을, 삼성전자가 대부분 제조관련 기업들의 지분을 보유해 사실상 지주역할을 하고 있다. 삼성물산은 이들 삼성생명, 삼성전자를 지배하는 최상단에 위치한 지주회사다.

문제는 삼성전자다. 삼성전기 23.69%, 삼성SDI 19.58% 등 삼성제조계열사를 지배하는 실질적 지주회사임에도 불구하고 대주주의 지분율이 낮은 것이 부담이다. 금감원 전자공시에 따르면 지분은 의결권없는 자사주가 15.26%로 가장 많다. 최대주주는 지분 7.83% 보유중인 삼성생명이다. 삼성물산 4.22%, 이건희 회장 3.52%, 삼성화재 1.31%를 보유했다. 실질적 그룹오너인 이재용 부회장은 0.59%에 불과하다.

자사주를 제외한 지분율은 총 18.33%로 오너일가가 경영권을 행사하기에 크지 않아 삼성전자의 지배력을 확보하는 것이 삼성그룹지배구조변화의 핵심이다.

◇삼성전자투자회사, 삼성전자사업회사 인적분할 유력, 주식스왑으로 자회사요건충족 기대

이미지 확대보기

이미지 확대보기

하이투자증권에 따르면 인적분할시 자사주가 15.26%인 것을 감안하면 인적분할 이후 설립된 삼성전자투자회사(지주사)는 15.28%의 삼성전자사업회사(사업회사)의 지분을 보유하게 된다.

눈여겨볼 것은 오너일가들이 삼성전자투자회사와 삼성전자사업회사의 주식스왑을 통해 삼성전자투자회사의 지분이 늘어날 수 있다는 사실이다. 공정위법상 자회사 소유여건은 상장회사 20%, 비상장회사 40%다.

지주사(삼성전자투자회사)의 자회사 주식소유요건을 충족시키기 위해 삼성전자사업회사의 기명식 보통주식을 현물출자를 받는 공개매수가 유력한데, 이 과정에서 보유지분을 지주사에 현물로 출자하고 그만큼의 지주사 신주를 받을 수 있다.

이상헌 하이투자증권 연구원은 “삼성생명을 제외한 삼성물산과 이건희 회장 등이 공개매수에 참여한다면 삼성전자투자회사의 지분율을 높일 수 있을 뿐 아니라 자회사 소유요건도 간단하게 해결하게 된다”고 분석했다.

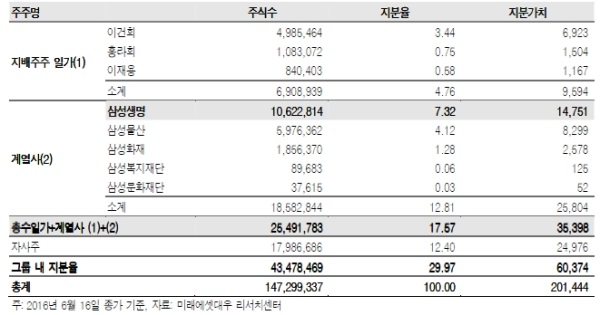

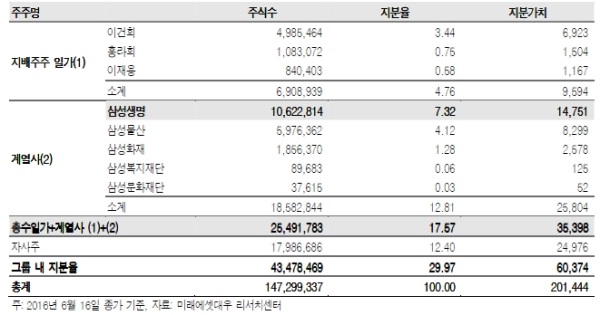

이후 삼성전자투자부문(지주사)과 현재 분할을 추진중인 삼성에스디에스의 IT서비스사업부문과의 합병도 거론되는 시나리오다.

삼성에스디에스에 대한 그룹 내 지분율(총수일가 17.0%, 삼성물산 17.1% 등 총 56.7%)이 높아 삼성전자투자부문과 합병시 큰 비용지출없이도 삼성전자 지주사에 대한 지분율을 추가로 확보할 수 있다는 게 근거다.

정대로 미래에셋대우 연구원은 “관건은 삼성전자 지주회사에 대한 그룹 내 지배력확보인데, 이 경우 삼성물산이 삼성전자 지주회사에 대한 1대 주주로도 자리매김이 가능하다”라며 “삼성전자에 대한 안정적인 지배력 확보가 예상된다”고 말했다.

한편 이 과정에서 지배구조개선 프리미엄을 받으며 삼성그룹주들도 동반상승이 기대된다.

윤태호 한국투자증권 연구원은 “삼성전자의 주가강세 이후 지배구조 개편의 종착지인 삼성전자 분할이 초미의 관심사”라며 “삼성의 현안인 삼성SDS 인적분할, 삼성중공업 유상증자, 삼성바이오로직스 상장이 무사히 마무리되면 이후 삼성전자 분할과 삼성의 지배구조개편에 대한 시장의 기대감이 높아질 것”이라고 내다봤

최성해 기자 bada@

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 트럼프, 이란 핵무장 판단 두고 정보당국과 엇갈려…내부...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20250619102307096479a1f3094311109215171.jpg)

![[초점] '하늘 위 오피스' 개인 전용기…억만장자에겐 '사치' 아닌...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025061908243901248fbbec65dfb1161228193.jpg)

![[초점] 은행들, 1200조원 화석연료에 쏟아부어…'기후 약속'은 휴...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025061908205604335fbbec65dfb1161228193.jpg)