이미지 확대보기

이미지 확대보기

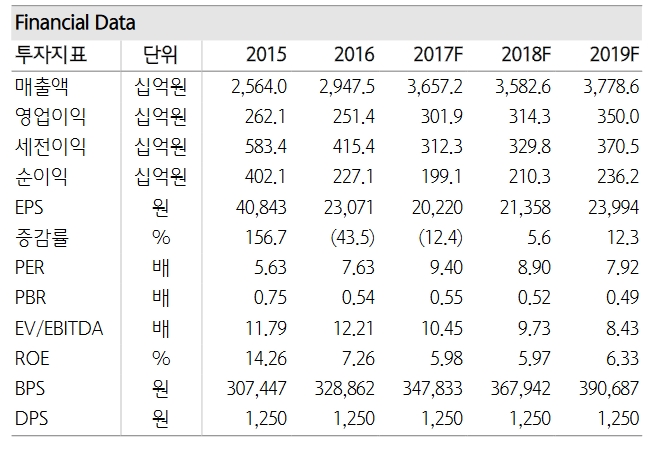

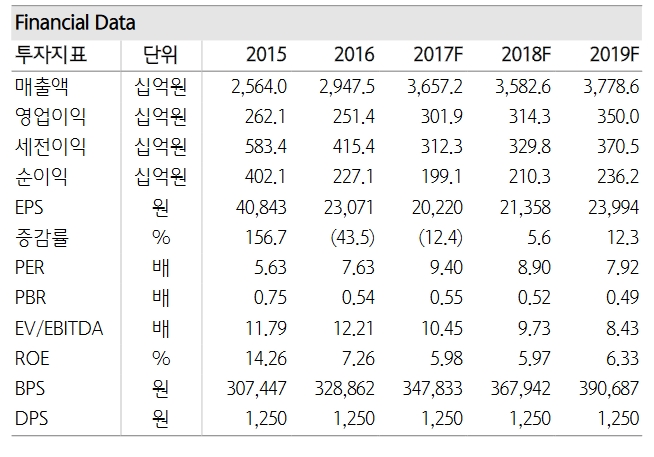

박종대 하나금융투자 연구원은 "신세계의 1분기 연결 매출과 영업이익은 전년동기 대비 각각 24%, 11% 증가한 8860억원과 690억원 수준이 가능할 전망"이라며 "백화점 부문이 대구점 오픈과 강남점/센텀점 리뉴얼 효과로 전년대비 23%(SSSG 4.5%), 온라인몰이 26% 고신장하면서 외형 성장을 견인할 것"이라고 말했다.

박 연구원은 "불확실성 완화에 의한 밸류에이션 및 실적 추정치 상향 조정으로 투자의견과 목표주가를 올린다"며 "23만원은 12개월 선행 주가수익비율(PER) 11배로 현재 주가(12MF PER 9.3배) 대비 상승 여력은 19%"라고 설명했다.

이어 "소비지표 회복으로 사업 환경이 우호적으로 바뀌고 있고, 면세점은 정상화되고 있으며, 온라인몰/계열사 실적 기여도는 높아지고 있다"며 "2분기 중국 인바운드 축소 우려가 있으나, 이미 2월 말 주가 하락으로 선반영됐다"고 했다.

그는 "5월 이후 사드 불확실성 완화가 예상되는 만큼 (중국 인바운드 축소 우려는) 주가 하락 요인이 되기 어렵다"며 "내년 인천점 철수 가능성은 부담이지만, 면세점과 대구점 정상화로 상쇄 가능할 것으로 보이며, 비중확대가 유효한 시기"라고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.