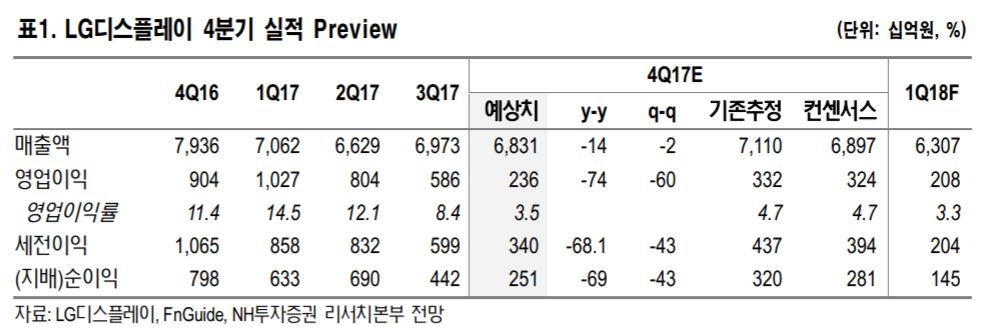

고정우 연구원은 "4분기 매출액은 전년도 같은 기간보다 14% 줄어든 6조8000억원, 영업이익은 74% 줄어든 2360억원이 예상된다"며 "이는 LCD(액정표시장치) 스마트폰 패널 출하량이 줄고 중소형OLED(유기발광다이오드) 감가상각비가 증가했기 때문"이라고 분석했다.

최근 한국 정부가 중국 광저우 대형OLED 투자를 승인했지만 시장의 반응은 여전히 미미한 상황이다.

고 연구원은 "LCD업황은 회복 시기를 가늠하기 어렵고 중소형OLED는 비용이 계속 증가할 개연성이 있다"며 "향후 불투명한 대내외변수로 인해 실적 가시성이 낮아졌다"고 설명했다.

다만 "대형OLED의 경우 시장 지위 강화 신호가 계속 확인되고 있고 중소형OLED는 북미 고객사의 최종 주문 흐름이 확인되며 성장 기대치가 높아질 것"이라며 투자의견은 '매수'로 유지했다.

손현지 기자 hyunji@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.