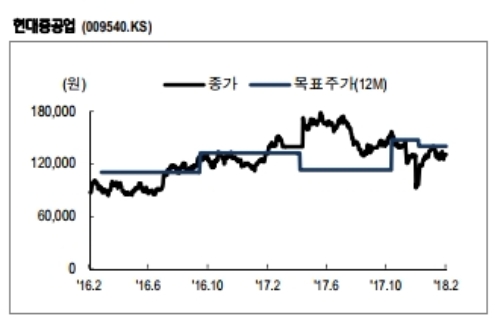

이어 투자의견매수, 목표주가 14만원을 제시했다.

수주증가로 1분기말 수주잔고는 2년수준에 근접할 것으로 예상된다. 수주잔고 2년은 조선사의 가격협상력 강화의 분기점으로 실적개선이 기대된다는 지적이다.

2분기부터 선가상승 진행될 전망이다.

중국 천연가스 수입물동량 증가로 LNG선 수주문의가 급증하였음. 현재 수주문의 강도를 고려하면 동사의 LNG선 수주는 연간 20척에 달할 것으로 판단된다.

2020년부터 적용되는 황산화물규제 강화에 대비한 대형 컨테이너선 신규수주문의도 증가하고 있다. 해양플랜트 입찰진행은 10건 수준이며, BP Tortue(8억달러), 베트남 블럭 B(8억달러) 프로젝트는 상반기중 결과가 나올 것으로 전망된다.

유재훈 NH투자증권 연구원은 "강력한 수주모멘텀이 기대된다”며 “신규수주증가로 1분기말 수주잔고는 2년수준까지 증가하여 가격협상력이 대폭 강화될 것이며, 신조선선가 상승은 주가상승의 강력한 동력으로 작용할 것”이라고 내다봤다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모닝픽] 한수원, 체코 원전 입찰서 제출…프랑스 EDF와 경쟁](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024050104281003024e8b8a793f7210178127232.jpg)

![[영상 시승] 포르쉐 못지 않은 스펙, 또 다른 드림카 마세라티 그...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=202404302221420950578e43e3ead122520221.jpg)