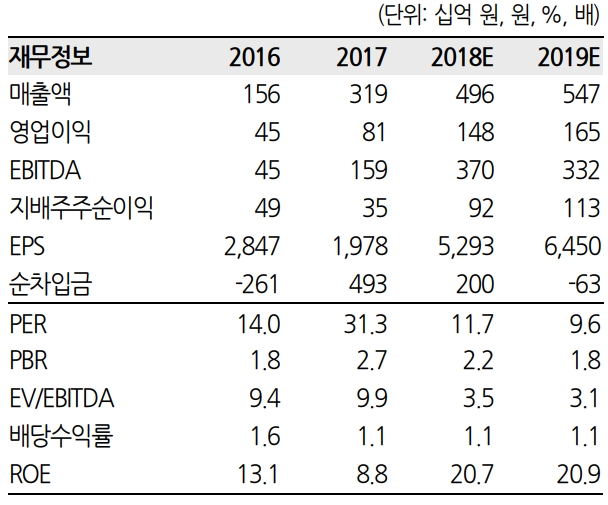

김소혜 한화투자증권 연구원은 "더블유게임즈의 최근 주요 지표는 긍정적 추세를 나타내고 있으며, 이에 따라 실적에 대한 기대치를 높일 필요가 있다"며 "1분기 실적은 연결 기준 매출액 1151억원, 영업이익은 322억원으로 4분기에 이어 사상 최고치를 기록할 전망"이라고 밝혔다.

그는 "기존 게임의 성장과 더불어 해외 지역 진출을 통한 사업 확장 기대감도 존재한다"며 "현재 DDI는 매출 대부분이 북미 시장에서 발생하고 있는데 하반기에 유럽과 호주에 진출할 계획"이라고 했다.

이어 "지난해 더블유게임즈는 예상치 못한 비용 발생과 DDI 매출 정상화 지연으로 동종 업체 대비 주가 수익률이 부진했다"며 "현재 더블유게임즈의 밸류에이션은 올해 기준 주가수익비율(PER) 12배로 부담 없이 접근 가능한 수준이며, 실적 성장세를 감안할때 매수 전략을 추천한다"고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[특징주] 필립스, 한때 47% 폭등...수면 무호흡증 기기 소송 합의](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240430065730065983bc914ac7112232215111.jpg)