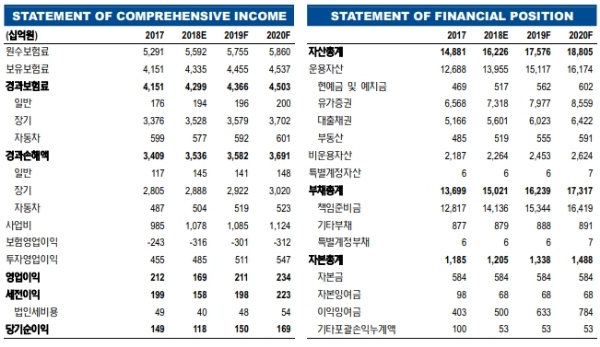

실적이 올해는 부진하지만, 내년에는 가장 큰 폭 개선될 것이라는 분석이다.

그 이유는 보유계약 및 자본에 있어 상위 손해보험사보다 상대적 열위에 있는 동사의 특성상 올해 손해율 및 사업비율 상승 폭이 컸기 때문 (올해 예상 합산비율 +1.5%p y-y, 상위 3사는 +0.9~1.1%p)이다.

실적 이외에 동사가 타 손해보험사 대비 저평가받는 이유는 자본에 대한 우려다.

하지만 올해 신종자본증권 및 후순위채 5400억원 발행을 통해 자본적정성 우려는 크게 낮아진 상황이다.

신규 조달 자금의 평균 발행금리는 4.9%이지만, 조달 자금의 재투자를 감안한 실질적인 이자 부담은 크지 않다는 분석이다.

이에 따라 내년 예상순이익 1504억원(+27.5% y-y) 타 손해보험사(-3~+21% y-y) 대비 실적개선폭이 확대될 것이라는 지적이다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[특징주] 필립스, 한때 47% 폭등...수면 무호흡증 기기 소송 합의](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240430065730065983bc914ac7112232215111.jpg)