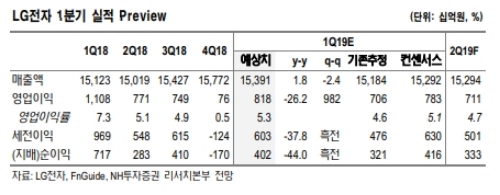

1분기 연결 실적은 매출액 15조4000억원(+2% 이하 전년 대비, -2% 이하 분기대비), 영업이익 8180억원(-26%, +982%)으로 시장 기대치(매출액 15조3000억원, 영업이익 7825억원)을 상회할 것으로 추정된다.

홈엔터테인먼트(HE)사업은 제품믹스개선(60인치 이상 14%, 유기발광다이오드(OLED) 비중 7%, 4K 이상 비중 63% 추정)을 바탕으로 수익성 제어가 가능하다는 분석이다.

스마트폰(MC)사업은 주력제품(톱)라인 개선 어려울 것으로 전망됨에 따라 영업적자 기조가 이어질 전망이다.

전장(VC)사업도 아직 비용(변동비+고정비) 부담이 수반되는 초기 사업 단계로 영업적자 기록했을 것으로 추정된다. 단 2020년 이후 비용(특히 변동비) 영향 축소되며 수익성이 개선될 전망이다.

고정우 NH투자증권 연구원은 "현 시점에서는 가전과 TV 사업이 유일한 실적개선 요인으로 제시되는 상황"이라며 "스마트폰 제외한 사업들의 차별화된 구조적 성장 스토리는 꾸준히 부각될 것이어서 긍정적 시각 유지한다"고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.