;)

;)

노바백스 등 코로나19 백신위탁생산, 실적개선 임박

자체 개발백신 속도, 차세대 폐렴구균 백신도 대기

자체 개발백신 속도, 차세대 폐렴구균 백신도 대기

이미지 확대보기

이미지 확대보기

◇SK바이오사이언스 실적과 전망

코로나19 백신 위탁생산에 내년 영업이익 940% 급증 전망

독자개발 코로나19백신 가시화…하반기 임상3상 진입 기대

코로나19백신 수혜기업으로 유명세를 타며 IPO에서도 대박을 터뜨렸다. 지난달 10일 일반청약 마감 결과 최종 증거금은 63조6198억 원, 경쟁률은 335.36대1로 나타났다. 이는 지난해 IPO 열풍에 최대기록을 세운 카카오게임즈(58조5543억 원)를 훌쩍 뛰어넘는 수준이다.

옥에 티는 상장 이후 주가다. 18일 유가증권시장 상장 첫날 주가는 따상을 기록하며 16만9000원까지 올랐다. 따따상(공모가의 두 배 가격 형성 뒤 이틀 연속 상한가)이 연출될 것으로 기대를 모은 그다음 날 예상을 깨고 주가는 16만5000원으로 1.48% 내렸다. 그 뒤 하락 추세가 뚜렷하다. 주가는 상장 첫날인 18일부터 26일까지 16만9000원에서 13만2000원으로 22% 급락했다.

눈에 띄는 사실은 주가 하락에도 펀더멘털은 더 튼튼해지고 있다는 점이다. 메리츠증권은 글로벌 평균단가와 수익구조 등을 고려한 CMO/CDMO 사업의 실적은 2021년 4969억 원, 2022년 7395억 원으로 추정하고 있다. 유진투자증권은 올해 실적에 CMO/CDMO가 반영되며 2021년 매출 8460억 원, 영업이익은 8643억 원으로 전년 대비 316%, 940% 급증할 것으로 전망한다.

김지하 메리츠증권 연구원은 "2개 품목 이외에도 코로나19백신 수요가 있을 시 추가 계약이 가능한 캐파(CAPA:생사능력)를 보유하고 있다”며 “현재의 극심한 글로벌 코로나19 백신 CMO 공급부족이 이어지면서 기존 품목 생산량을 증가하거나 추가 제품 CMO계약의 수주 가능성이 있다"고 말했다.

주목할 점은 위탁생산 코로나19백신보다 기업가치에 큰 영향을 미칠 독자개발 코로나19 백신 개발도 가시화되고 있다는 사실이다.

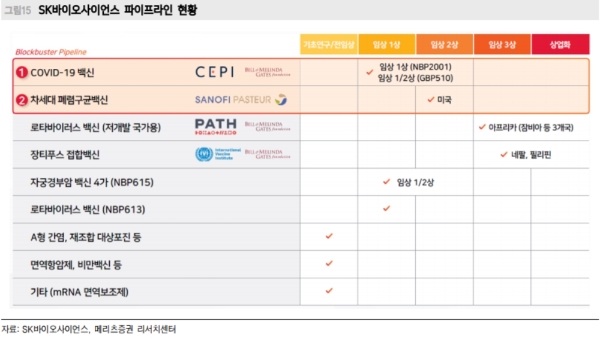

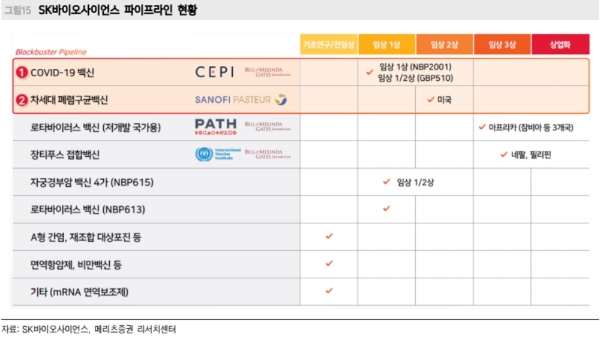

SK바이오사이언스는 빌게이츠재단과 전염병대비혁신연합(CEPI)의 지원으로 코로나19 백신인 GBP510뿐만 아니라 재조합 코로나19 백신 후보물질인 NBP2001을 자체 개발 중이다. GBP510은 지난해 12월 31일 식품의약품안전처에서 임상 1•2상을, NBP2001는 임상 1상을 승인받으며 코로나19백신기대가 현실로 달라질 가능성이 높다.

김 연구원은 "하반기에 자체 개발중인 코로나19 백신 후보물질의 임상 3상 진입이 예상된다”며 “현재 1/2상을 진행 중인 GBP510은 상반기 내로 1상 결과 발표가 가능해 긍정결과 발표시 후보 물질의 가치제고가 가능하다”고 평가했다.

한병화 유진투자증권 연구원은 "코로나19백신 시장은 팬데믹(대유행)에서 엔데믹(풍토병)으로 고착화되면서 연간 10조 원 이상의 글로벌시장이 형성될 것으로 추정된다”며 “자체 개발 코로나19백신의 성공여부가 기업가치 상향에 중요하다”고 덧붙였다.

차세대 폐렴구균 백신도 앞으로 주가를 이끌 재료다. 폐렴구균백신은 폐렴구균에 의한 침습성 질환과 중이염 예방 백신이다. 지난 2014년 프랑스 유명백신회사인 사노피 파스퇴르와 공동연구개발을 체결한 뒤 현재 미국에서 임상 2상을 진행중이다.

한 연구원은 “글로벌 시장은 약 7조 원 수준으로 화이자가 현재 13가(PCV13) 백신으로 점유율 약 80% 확보했다”며 “SK바이오사이언스는 이보다 효과가 좋은 20가(PCV 20) 이상의 치료제를 개발 중이어서 이 백신이 상용화되면 2025년 이후 큰 수익원 될 것”이라고 전망했다.

SK바이오사이언스도 자체개발 백신을 바탕으로 기업가치 상향을 자신하는 모습이다. 안재용 SK바이오사이언스 대표는 18일 코스피 상장기념식에서 “본 백신사업 개발, 적절한 펀딩, 우수연구인력확보 등 세가지를 조화롭게 경영하겠다 “며 "10년 뒤에 기업가치 100조 원 이상의 글로벌 바이오 플랫폼 허브로 만들겠다"고 포부를 밝히기도 했다. 13.9매, 표1개, 사진 1개

◇SK바이오사이언스의 주요사업은

SK바이오사이언스는 지난 2018년 7월 SK케미칼에서 분사해 신설된 백신전문기업이다. 지난 2001년 동신제약을 인수하며 백신사업을 시작했다. 주력 제품은 독감백신으로 세계 최초 세포 배양 4가 독감백신을 개발했다. 2017년에 세계 두 번째 대상포진 백신을 개발하는 등 연구개발(R&D)능력도 뛰어나다. 최대주주는 SK케미칼로 63.68%의 지분을 갖고 있다.

세포배양독감, 대상포진, 수두백신 등 사업에서 실적이 발생하는 가운데 최근에 새로운 수익원도 확보했다. 바로 코로나19 백신 위탁생산 계약이다. SK바이오사이언스는 지난달 16일 영국제약사 아스트라제네카, 미국 노바백스와 코로나19 백신의 위탁생산(CMO)/위탁개발생산(CDMO) 계약을, 질병관리청과 백신공급계약을 각각 체결했다.

계약에 따라 코로나19 백신기술을 이전받아 국내에서 독점생산•허가•판매 권리를 확보했으며, 질병청과 맺은 공급 계약에 따라 기술이전을 통해 생산된 물량 중 2000만명분(4000만도즈)을 국내에 공급하고 있다.

◇기업개요와 투자지표...성장성·수익성 우수, 안정성 보통

이미지 확대보기

이미지 확대보기

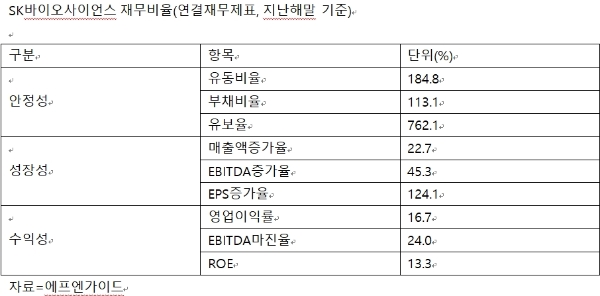

SK바이오사이언스의 지난해말 연결실적기준으로 재무비율을 살펴보면 성장성과 수익성은 우수하다. 이와 비교하면 안정성은 보통 수준이다.

먼저 안정성의 잣대인 유동비율은 좋지도 나쁘지도 않다. 30일 금융투자정보업체 에프엔가이드에 따르면 회사의 지불능력을 판단하는 지표인 유동비율(이하 연결 기준)은 지난말 기준으로 184.8%다.

유동비율은 유동자산을 유동부채로 나눈 수치다. 지난해말 기준으로 유동자산은 3339억 원, 유동부채는 2984억 원이다. 유동비율은 보통 200% 이상으로 유지되는 것이 바람직하다. SK바이오사이언스의 경우 유동비율이 180%대로 평균수준이다. 현금성자산은 250억 원을 보유하고 있어 갑작스런 외부충격에 쓸 수 있는 비상금은 다소 부족하다.

부채총액을 총자본으로 나눈 부채비율은 113.1%로 우수하다. 지난해말 기준 SK바이오사이언스의 부채는 2984억 원이며 자본총계는 2638억 원이다. 부채비율이 200% 아래면 재무안정성이 보통수준으로 평가받는 점을 감안하면 재무안정성은 양호하다.

이익에 관련된 지표를 보면 뛰어나다. 지난해말 기준으로 채무상환 능력을 나타내는 이자보상배율은 9.1배다. 이자보상배율은 영업이익을 이자비용(비영업)으로 나눈 수치다. 기업이 한 해 벌어들인 영업이익이 이자비용에 비해 얼마나 많은지를 나타내는 수치다. 통상 1.5 이상이면 영업이익으로 벌어 이자의 빚을 갚을 수 있다.

매출은 오름세다. 전년 대비 매출액 증가율은 22.7%을 기록했다. 적극투자로 비용에 속하는 판매와 관리비증가율은 4.7% 소폭 늘었다. 과거 연구개발(R&D) 등과 관련된 투자가 매출로 돌아오고 있는 것이다.

이에 따라 법인세·이자·감가상각비 차감 전 영업이익(EBITDA)증가율은 45.3% 올랐다. 주당순이익(EPS)증가율도 124.1% 급증했다.

수익성은 우수하다. 지난해말 연결기준으로 매출액 2256억 원, 영업이익 377억 원을 기록했다. 매출로부터 얼만큼의 이익을 얻느냐를 나타내는 매출총이익률은 42.3%, 법인세·이자·감가상각비 차감 전 영업이익(EBITDA)를 영업수익으로 나눈 EBITDA 마진율은 24.0%를 기록했다. 영업이익을 매출액으로 나눈 영업이익률은 16.7%다.

자산이나 자본 대비 수익성은 뛰어나다. 기업의 총자산에서 순이익이 차지하는 비율인 총자산이익률(ROA)은 6.8%다. 지배주주순이익(연율화)을 지배주주지분(평균)으로 나눈 수치인 자기자본이익률(ROE)는 13.3%로 수익성이 우수하다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.