;)

;)

;)

이미지 확대보기

이미지 확대보기

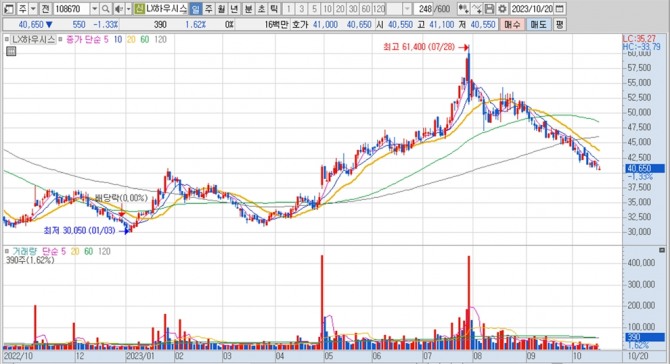

LX하우시스의 주가는 20일 오전 9시 3분 현재 전일보다 550원(1.33%) 내린 4만650원에 매매되고 있다.

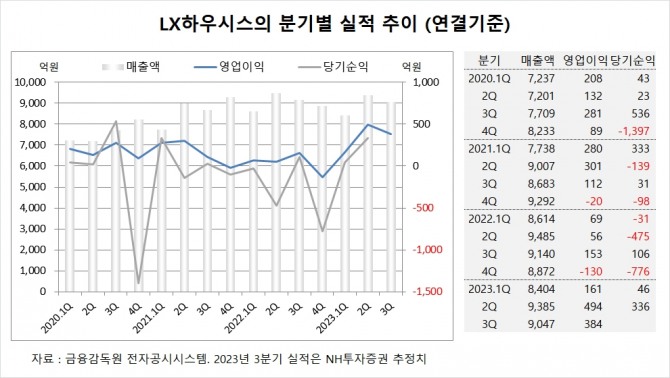

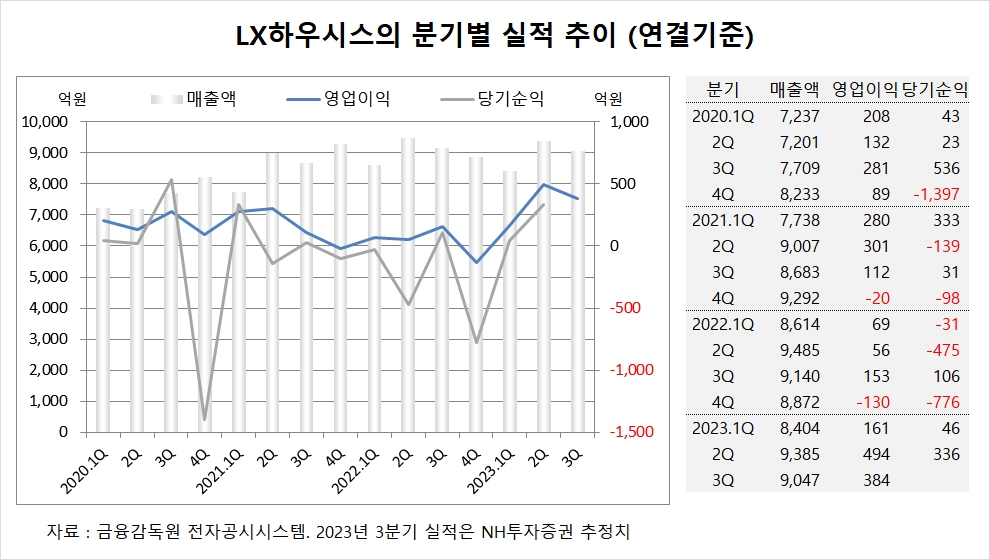

NH투자증권은 LX하우시스가 올해 3분기 전분기에 이어 양호한 실적 기록하고 있고 한샘과의 밸류에이션 격차가 커진 상황으로 보이지만 2022년부터 감소하기 시작한 착공물량은 착공으로부터 약 2년의 시차를 두고 매출이 발생하는 점을 감안하면 리스크 요인이라고 판단해 LX하우시스에 대해 투자의견 매수를 유지하나 목표주가를 기존 7만1000원에서 6만2000원으로 13% 하향 조정했다.

NH투자증권 이은상 연구원은 LX하우시스의 안정적인 PVC 가격, PF단열재 판매 호조, 고객사의 견조한 자동차 판매량을 고려 시 이익 체력에는 변화가 없을 것으로 진단했다.

이미지 확대보기

이미지 확대보기

LX하우시스는 올해 2분기 연결기준 매출액이 9385억원, 영업이익이 494억원, 당기순이익이 336억원을 기록했다고 공시했다.

NH투자증권은 LX하우시스의 3분기 연결기준 매출액이 9047억원, 영업이익이 384억원에 이를 것으로 내다봤다. 3분기 영업이익은 시장 컨센서스인 372억원을 상회할 전망이다.

NH투자증권은 LX하우시스의 올해 연결기준 매출액이 3조5840억원, 영업이익이 1362억원에 달할 것으로 추정했다.

이미지 확대보기

이미지 확대보기

LX홀딩스의 최대주주는 구본준 회장으로 지분 20.37%를 소유하고 있다.

LX하우시스는 외국인의 비중이 17.6%, 소액주주 비중이 66%에 달한다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.