;)

;)

이미지 확대보기

이미지 확대보기

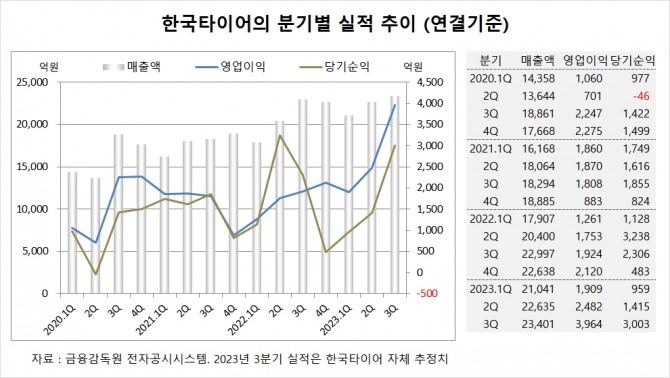

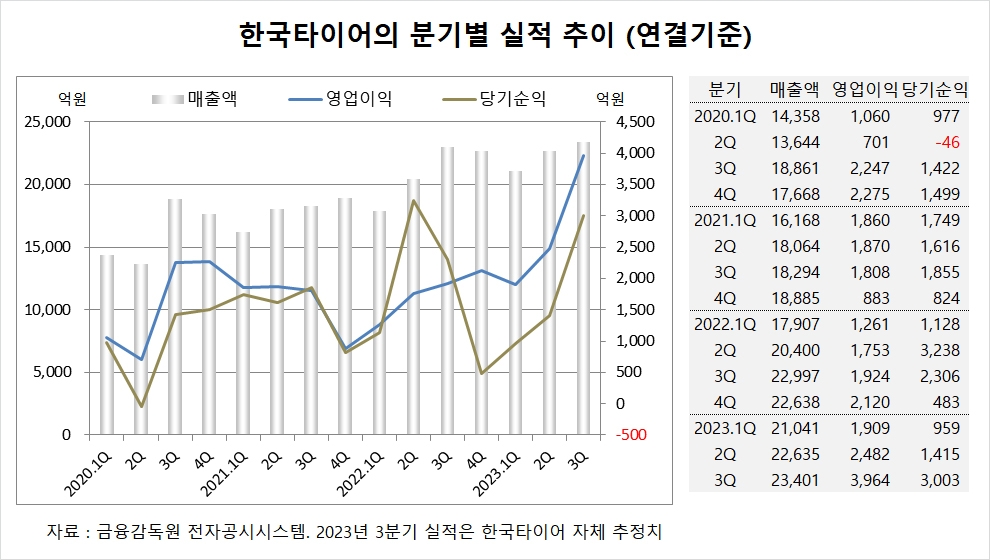

한국투자증권은 한국타이어가 3분기 가격 인상, 믹스 개선, 원가 하락, 물량 증가가 맞물리며 호실적을 기록했고 현재의 판가/원가 기조는 최소한 2024년 상반기까지 이어질 것으로 판단해 한국타이어에 대해 투자의견 매수를 유지하고 목표주가를 기존 5만3000원에서 6만원으로 높였다.

한국투자증권 김진우 연구원은 한국타이어가 코로나19 기간 동안 물류비가 급등하며 이익을 훼손시켰으나 18인치 이상 고인치 타이어 비중이 꾸준히 증가하며 믹스개선을 주도했고 물류비가 안정화되고 재료비가 하락하는 가운데 가격상승과 믹스개선이 맞물리며 사상 최대 분기실적을 만들어냈다고 진단했다.

한국투자증권은 한국타이어가 2024년에는 대전공장 복구를 통해 물량이 5% 이상 늘어나고 2025년부터는 미국 테네시 공장의 2기 증설을 통해 성장성이 확보될 것으로 내다봤다.

한국투자증권은 한국타이어의 올해 연결기준 매출액이 8조9640억원, 영업이익이 1조1250억원, 당기순이익이 7680억원에 달할 것으로 추정했다.

이미지 확대보기

이미지 확대보기

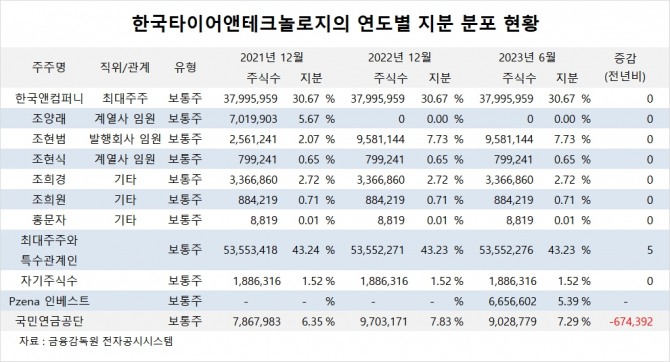

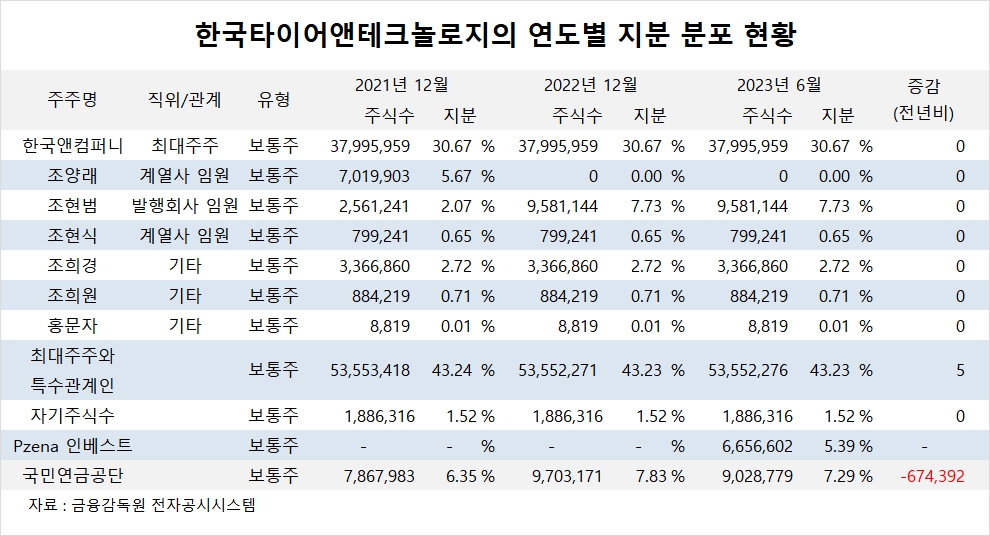

한국타이어의 최대주주는 한국앤컴퍼니로 지분 30.67%를 보유하고 있다.

한국앤컴퍼니의 최대주주는 조현범 회장으로 지분 42.03%를 소유하고 있다.

국민연금공단은 올해 상반기 한국타이어 67만여주를 팔고 지분을 낮췄다.

한국타이어는 Pzena 인베스트먼트가 올해 상반기 지분 5%를 넘게 취득해 공시되고 있다.

한국타이어는 외국인의 비중이 39.5%, 소액주주 비중이 48%에 이른다.

이미지 확대보기

이미지 확대보기

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 국제유가 하락에 3대 지수 반등](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2026031702211509041be84d87674118221120199.jpg)