;)

;)

이미지 확대보기

이미지 확대보기

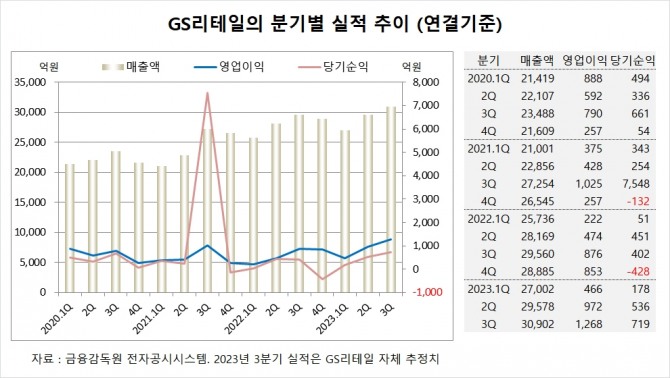

IBK투자증권은 GS리테일이 3분기 물류 효율화에 따라서 물류비 감소가 약 110억원으로 크게 나타났고 호텔사업부가 성수기 진입 및 제주호텔 실적 개선에 따라 이익 기여도가 증가한 것을 고려해 GS리테일에 대해 투자의견 매수와 목표주가 3만3000원을 고수했다.

IBK투자증권 남성현 연구원은 GS리테일이 3분기 슈퍼마켓 가맹점 전환 및 기존점 성장으로 이익 성장이 큰 폭으로 개선됐고 프레시몰 수익성 개선에 따라 적자폭이 크게 감소하면서 실적이 개선된 것으로 진단했다.

IBK투자증권은 GS리테일이 4분기엔 일부 손상차손 및 영업정지에 따른 고정비 축소 과정에서 비용이 일시적으로 반영되겠지만 영업적자폭이 크지 않고 향후 관련 비용이 더 이상 발생하지 않을 것으로 분석되어 실적 성장을 이끄는 요인으로 작용할 내다봤다.

IBK투자증권은 GS리테일의 올해 연결기준 매출액이 11조7390억원, 영업이익이 3640억원, 당기순이익이 2160억원에 달할 것으로 추정했다.

이미지 확대보기

이미지 확대보기

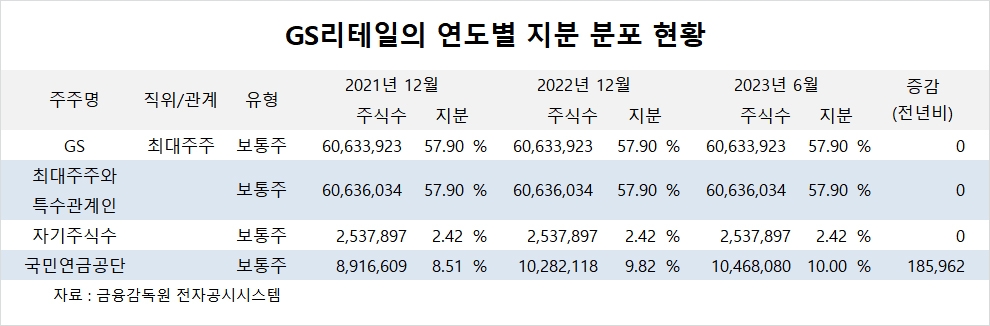

GS리테일의 최대주주는 GS로 지분 57.90%를 보유하고 있다.

GS의 최대주주는 허창수 명예회장으로 지분 4.75%를 소유하고 있다.

국민연금공단은 올해 상반기 GS리테일 주식 18만여주를 사들여 지분을 높였다.

GS리테일은 외국인의 비중 7.4%, 소액주주 비중이 34%에 이른다.

이미지 확대보기

이미지 확대보기

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.