;)

;)

;)

이미지 확대보기

이미지 확대보기

국내 금리는 미국 금리 상승과 연동되면서 오르는 현상이 계속되고 있고 미국의 금리 인하가 가시화되기 전까지는 불확실성이 가중된 금리 행보가 계속될 것으로 보인다.

증권가에서 금리 향방에 대해 주목하고 있는 것은 금리와 주가가 역의 상관관계를 갖고 있어 금리가 오르면 주식시장이 약세를 보이고 반대로 금리가 내리면 주식시장이 강세를 띠기 때문이다.

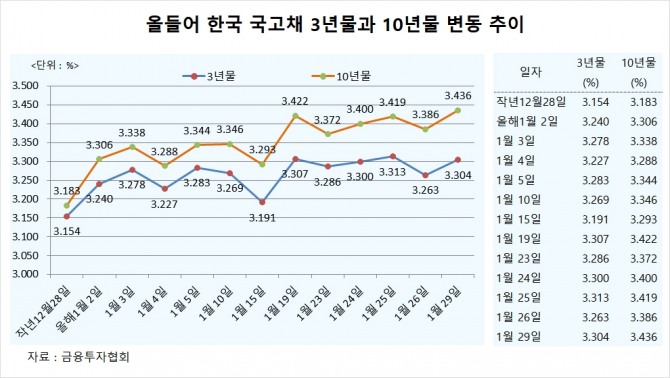

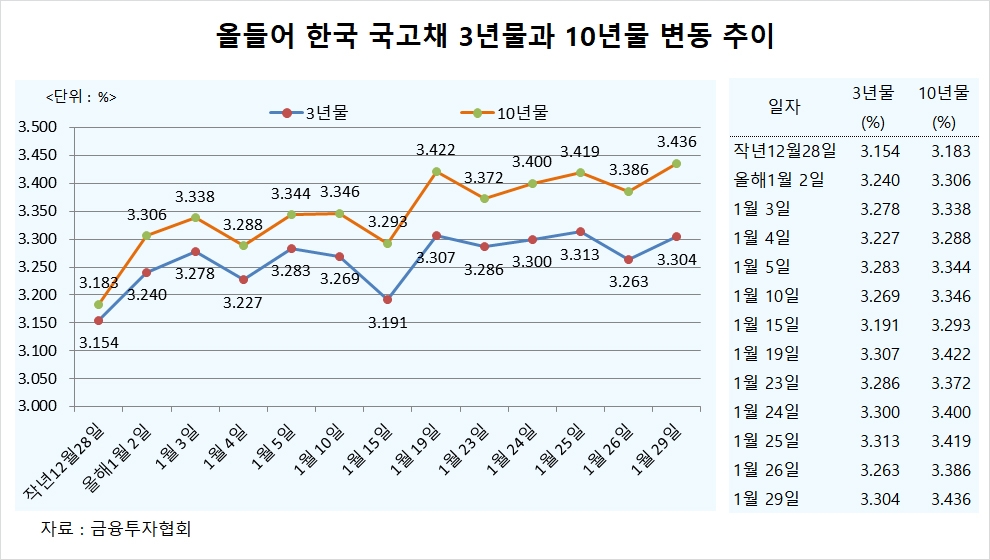

국내 금리의 대표적인 지수인 단기채인 국고채 3년물과 장기채인 국고채 10년물은 올들어 꾸준하게 오름세를 보이고 있다.

금융가에서는 미 연방준비제도(Fed·연준)가 올해 2분기부터 금리 인하를 시작할 가능성이 높은 것으로 보고 있다.

미국 경제가 경기침체를 피할 가능성이 커짐에 따라 연준은 오는 3분기 근원 인플레이션이 2%에 도달하기 전에 금리인하를 할 것으로 예상되며 이르면 3월에도 단행될 수 있다는 낙관론도 나오고 있다.

골드만삭스는 미 연준이 오는 3월부터 올해 모두 4차례에 걸쳐 금리인하를 할 것으로 전망하고 있다.

월가에서 한때 채권왕으로 불렸던 빌 그로스는 미 연준이 경기침체를 피하기 위해 곧바로 보유자산 축소를 중단하고 몇 달 내 금리인하를 단행해야 한다고 지적했다. 그는 미 연준이 향후 6∼12개월 동안 금리를 인하해야 한다고 주장했다.

국내 금리는 미국 채권시장의 영향을 받아 단기물 금리의 하방 압력이 강화될 것으로 예상되지만 장기물 금리의 방향성은 혼재된 흐름이 지속될 수 있을 것으로 전망된다.

국내 금리가 올해 들어 장기 금리가 단기 금리보다 높아지는 장단기 금리차 확대 현상을 보이는 것도 눈길을 끌고 있다.

국내 10년물 국고채 금리는 29일 3.436%로 마감하며 3년물 국고채 금리 3.304%와 0.132%포인트 격차를 보이고 있다. 이는 지난해 말의 장단기 금리차 0.029%포인트에 비해 크게 격차가 벌어지고 있는 모습이다.

장단기 금리차가 확대되는 것을 스티프닝이라고 하는데 장단기 금리차의 기울기가 가팔라지는 것으로 10년물 채권금리가 더 크게 상승될 것으로 예상되기 때문이다.

일반적으로 경제지표들이 좋아지면 경기가 회복된다는 기대감에 장기금리가 상승하게 된다. 10년물 금리가 상승한다는 것은 장기적으로 경기를 낙관하는 경우가 많고 장단기 금리차 확대는 실물경제의 회복 국면에서 나타나는 경우가 많다.

국내 금리는 미국의 금리 환경에 크게 영향을 받으며 움직이고 있고 장단기 금리차가 확대되는 모습을 보이면서 낙관적인 경기 흐름에 인플레이션이 꿈틀거릴 경우 예상 밖으로 금리 인하 시기가 늦춰질 가능성도 배제할 수 없다.

증권가에서는 미국 금리 인하가 오는 2분기부터 가시화되고 곧이어 국내에서도 금리 인하가 실시될 개연성이 높지만 장단기 금리차가 계속 확대될 경우 장기 금리 상승에 따라 금리 변동성이 커질 수 있을 것으로 전망하고 있다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[속보]SK하이닉스 나스닥 데뷔 첫날 13.08% 급등...마이크론은 1...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2026071105221406918e250e8e188391236112.jpg)