이미지 확대보기

이미지 확대보기

5일 금융투자업계에 따르면 에이피알과 케이웨더는 각각 이번 주 7일과 8일에 기관투자자들 대상으로 한 수요예측을 마감한다.

그러나 정부의 ‘기업 밸류업 프로그램’이라는 변수가 등장했다. 이전부터 기업가치 제고를 위한 정책 도입 얘기가 나오긴 했지만 증시가 직접 반응하기 시작한 것이다.

에이피알과 케이웨더의 기업가치 산정을 위한 지표는 주가수익비율(PER)이다. 기업 밸류업 프로그램의 ‘PBR 1배 이상’과 동떨어져 있는 것처럼 보이지만 PBR은 자기자본이익률(ROE)에 PER을 곱해야 도출된다. 시장 전반 PBR이 높아진다면 자연스럽게 높은 PER을 부여받게 되는 것이다. 희망금리밴드는 정해져 있지만 공모가 결정 및 상장 이후에는 시장 밸류 수준을 따라가게 될 전망이다.

지난 1월 IPO 시장은 ‘대어’(大漁)는 없었지만 수익률은 역대 최고 수준(239.5%, 상장 첫날 매도 기준)이었다. 일부 상장 종목에 집중된 것이 아닌 IPO 시장 전반에 자금이 분산된 결과다.

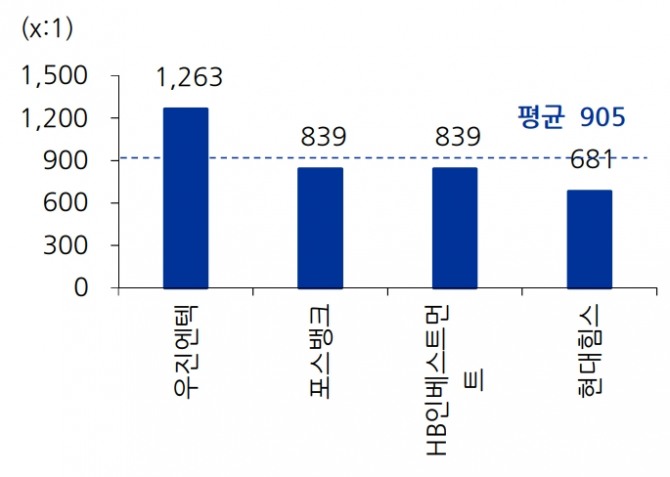

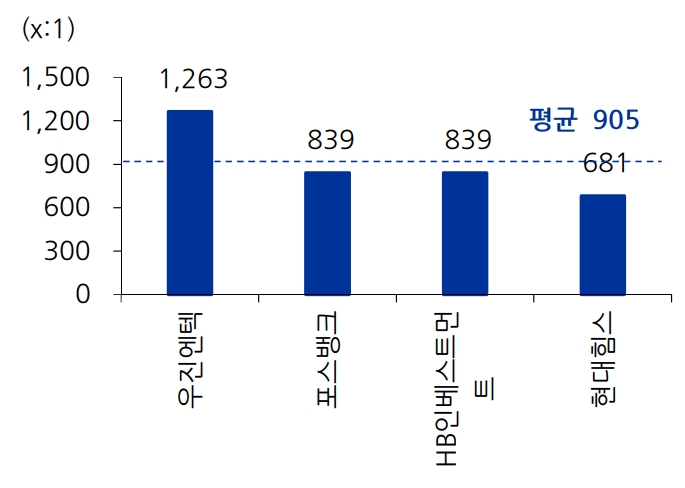

올해 1월 IPO 기관수요예측 평균경쟁률은 905:1, 일반청약경쟁률은 1382:1로 과거 7년 동월 평균대비 기관수요예측은 유사한 수준이었으나 일반청약경쟁률은 큰 폭으로 상승했다.

세부적으로 보면 ‘옥석 가리기’가 진행되고 있는 것으로 보인다. 기관수요예측 경쟁률과 일반청약경쟁률 평균을 각각 넘어선 곳은 우진엔텍 뿐이었다. 다만 4개종목(포스뱅크, 우진엔텍, 현대힘스, HB인베스트먼트) 모두 공모가 상단을 초과해 확정됐다는 점은 개별 경쟁률에 큰 의미를 부여하기 어려운 측면이 있다.

박종선 유진투자증권 연구원은 “2월 예상 IPO 기업수는 과거 동월 평균(7개) 대비 높은 수준을 보일 것”이라며 “예상 공모금액과 시총 모두 과거 평균 대비 소폭 상회하는 수준이 예상된다”고 말했다. 그는 “대어급인 에이피알이 상장을 추진하고 있어 향후 대어급 IPO 추진 여부에도 영향을 미칠 것”으로 내다봤다.

이성규 글로벌이코노믹 기자 lsk1106@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.