;)

;)

‘유리기판 양산’ 투자 확대 불가피...FCF 적자 심화 가능성도

이미지 확대보기

이미지 확대보기

13일 금융투자업계에 따르면 삼성전기는 지난달 29일 올해 1분기 잠정 실적을 발표했다. 매출액은 전년 동기 대비 30% 상승한 2조6243억원을 기록했다. 같은 기간 영업이익은 29% 확대된 1803억원으로 나타났다.

사업부문별로 보면 컴포넌트(MLCC 등) 부문은 24% 증가한 1조230억원, 광학통신(카메라모듈 등) 부문은 47% 상승한 1조1733억원, 패키지(반도체 등) 부문은 8% 확대된 4280억원으로 집계됐다.

가장 눈에 띄는 부분은 광학통신 부문 실적이 주력 사업인 컴포넌트 부문을 뛰어넘었다는 점이다. ‘갤럭시 S24’ 시리즈 등 신제품 효과와 자동차용 전자장비 등 공급 확대가 실적 개선에 기여했다.

실적 발표에 팡서 가장 우려가 됐던 부분은 엔화 약세에 따른 삼성전기 MLCC 가격 경쟁력 약화였다.

일본의 무라타 등 MLCC(글로벌 시장점유율 40%) 경쟁사들이 즐비한 가운데 대만 기업들도 저가 경쟁에 나섰기 때문이다.

시장 예상을 뒤엎은 전략 역시 전장 부문이다. 인공지능(AI) 서버와 함께 고부가 제품 중심 수요 증가가 실적 우려를 불식시켰다.

ASP 하락 우려가 해소되면서 올해 2분기 컴포넌트 부문 실적 개선 기대감이 높아지고 있다. 반면, 광학통신 사업부는 신모델 희석 효과 및 계절적 비수기에 진입하면서 다소 부진할 전망이다.

특히 글로벌 빅테크 기업들이 경쟁적으로 뛰어들고 있는 생성형 AI 부문은 고부가가치의 MLCC를 요구한다. AI 온디바이스도 이러한 움직임을 부추길 전망이다.

문제는 AI 확대를 기반으로 한 실적이 폭발적으로 증가하는 시점이 아직 불확실하다는 점이다. 삼성전기는 1분기 호실적을 기록했지만 연환산 영업이익 기준 지난 2021년 대비 50% 수준에 불과하다. 증권사 컨센서스(8746억원)과 비교해도 60%에 그친다.

AI 관련 본격적인 실적 개선이 나타나는 시점에 경쟁강도가 심화될 우려도 있다. 삼성전기는 지난 2022년부터 잉여현금흐름(FCF)가 급격히 축소되기 시작했다. 작년에는 265억원 적자를 기록했다.

전방 산업이 부진한 와중에도 투자규모를 늘린 탓이다. 미래를 위한 불가피한 선택이었지만 향후 실적 개선이 빠르게 진행되지 않으면 ‘역 레버리지’ 효과로 FCF 부진이 지속될 수 있다.

설령 FCF 부진이 지속돼도 삼성전기는 안정적인 재무구조를 유지하고 있어 당장 유동성 문제가 불거질 소지는 없다. 그러나 AI 반도체의 ‘게임체인저’로 불리는 유리기판 양산 등을 고려하면 향후 자본적지출(CAPEX) 등 투자는 지속될 수밖에 없다.

FCF는 기업가치를 결정하는 핵심이다. 삼성전기 주가가 주당순자산비율(PBR) 밴드 하단에 위치한 이유도 FCF 부진에 있다. 향후 투자 확대 및 경쟁 심화 등이 불가피하다는 점에서 ‘밸류 트랩’에 갇힐 가능성도 배제할 수 없다.

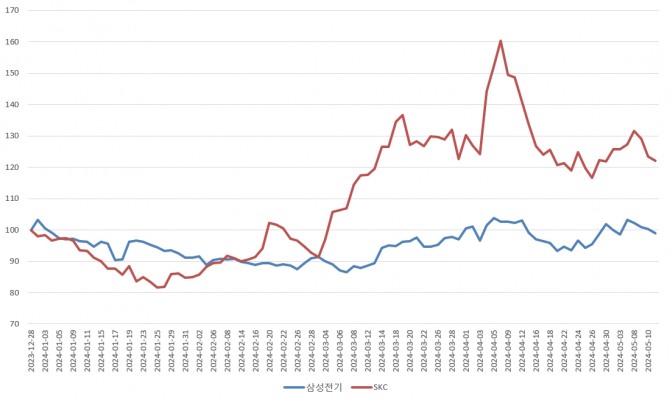

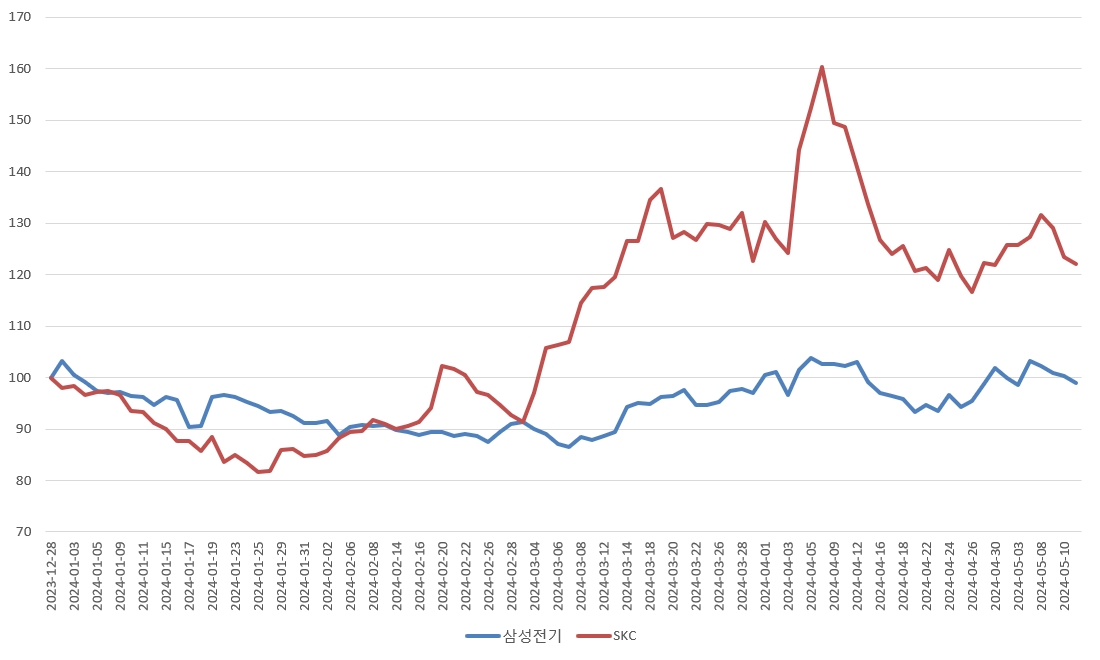

한 자산운용사 운용역은 “국내서 유리기판은 SKC가 가장 먼저 뛰어들었고 삼성전기와 LG이노텍이 뒤를 쫓는 형국”이라며 “삼성전자는 AI 반도체 시장에서 SK하이닉스에 뒤처진 상황인데 삼성전기도 늦는 것 아니냐는 우려가 있다”고 말했다. 그는 “성장도 중요하지만 업계 전체가 AI에 집중하고 있어 경쟁 심화에 따른 수익성 제고가 예상보다 낮을 수도 있다”고 덧붙였다.

이성규 글로벌이코노믹 기자 lsk1106@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.