;)

;)

이미지 확대보기

이미지 확대보기

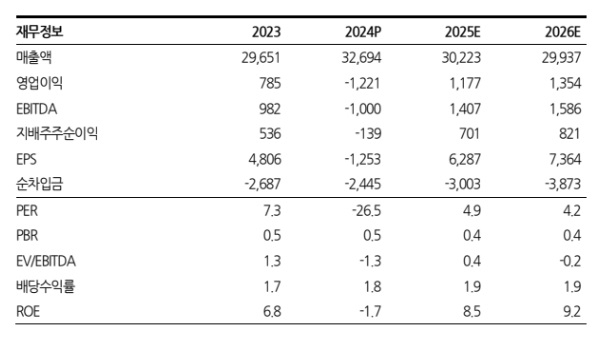

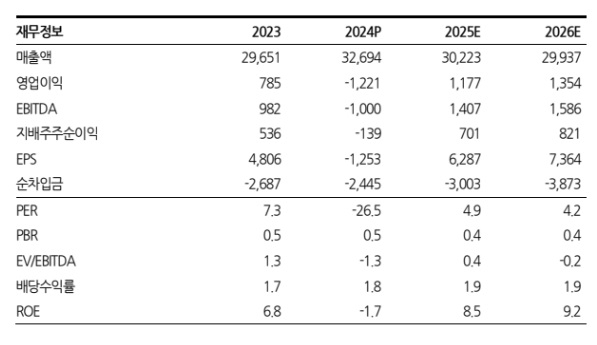

송유림 한화투자증권 연구원은 "2016년 영업이익률 6%대를 정점으로 기나긴 우하향 사이클을 지나 이제야 진정한 실적 턴어라운드가 기대되는 시점"이라며 "2025년 가이던스 발표 이후 주가가 4영업일만에 20% 가까이 상승했지만, 주가는 12개월 선행 주가수익비율(PER) 5.7배, 주가순자산비율(PBR) 0.41배로 아직 밸류에이션 하단이며 주가 상승 여력이 크다"고 분석했다.

이미지 확대보기

이미지 확대보기

주가 상승을 전망하는 첫번째 근거로는 실적 턴어라운드를 들었다.

송 연구원은 "2024년 4분기 대규모 비용 반영으로 분기 영업적자 1조 7000억원, 연간 영업적자 1조 2000억원을 기록했다"면서도 "현재 시점에서 예상되는 비용들을 전부 반영했다고 볼 수 있고, 그러한 점에서 당분간은 비용 이슈로부터 자유로울 수 있다고 볼 수 있다"고 설명했다.

대규모 비용 반영으로 확실한 턴어라운드가 기대되는 데다가 별도 신용등급은 유지해 재무 건전성을 증명하고 사업 경쟁력을 지속할 수 있다는 게 송 연구원의 설명이다.

송 연구원은 "현대엔지니어링의 변화에 따른 실적 불확실성 해소와 현대건설·현대엔지니어링 대표이사 변경을 통한 새로운 동력 확보도 긍정적 요인"이라며 "2025년 경영 가이던스 제시와 함께 주택·건축 부문의 도시정비 및 투자개발사업, 플랜트 부문의 원전사업 등 향후 3~4년 동안의 실적 성장을 이끌 요인들이 있다"고 분석했다.

또 "현재 현대건설의 주가가 밸류에이션 하단으로 여전히 매력적"이라며 "이익 컨센서스의 추가 상향 가능성과 더불어 과거 실적 대비 밸류에이션 감안 시 현 주가는 부담없는 매수 구간"이라고 덧붙였다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.