;)

;)

이미지 확대보기

이미지 확대보기

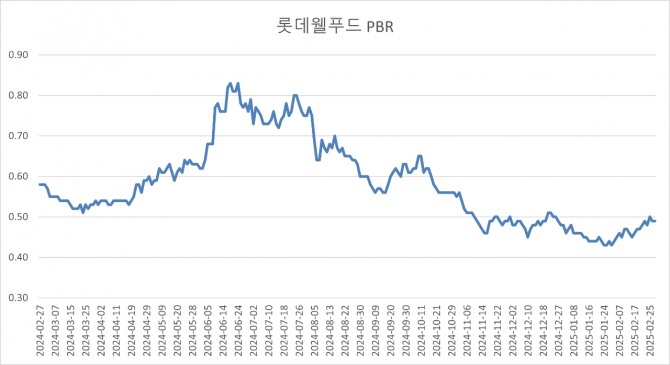

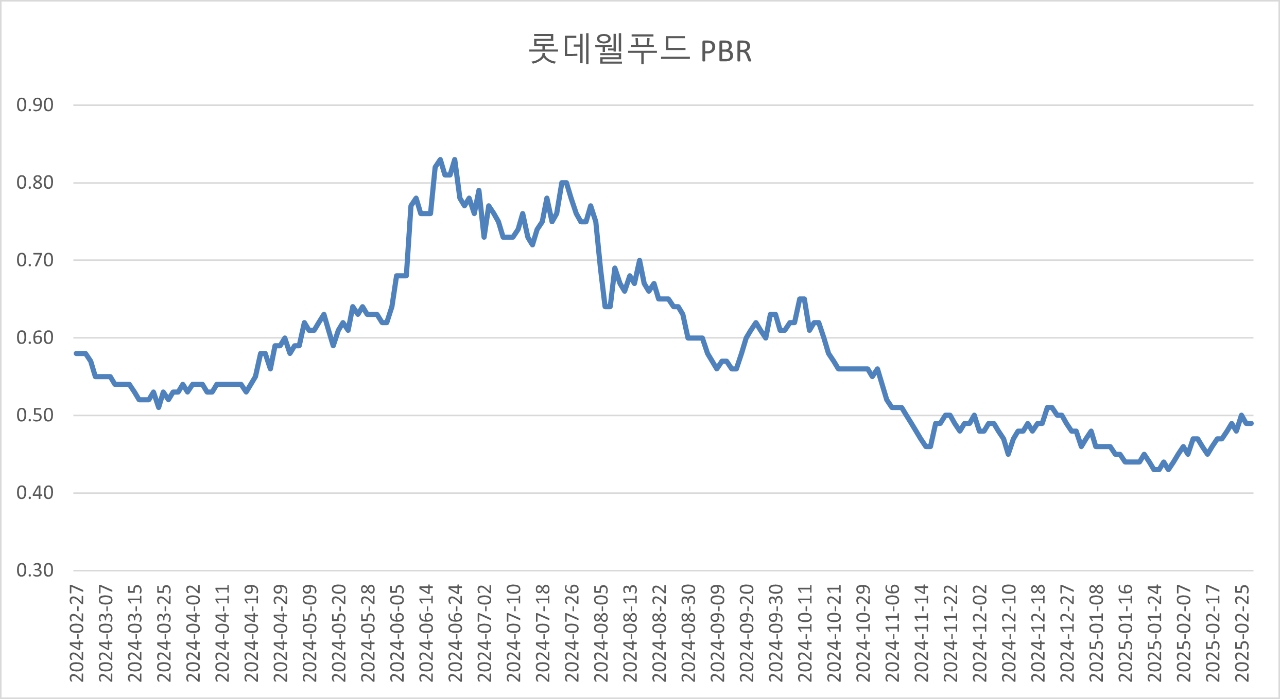

주가순자산비율(PBR)이란, 주가를 장부 가치로 나눈 것이다. PBR 1배 미만이면 회사가 보유 자산을 전부 매각하고 사업을 접을 때보다도 현재 주가가 싸다는 의미다.

롯데웰푸드는 지난해 밸류업 프로그램 일환으로 '기업가치 제고 계획'을 공개했다. 오는 2028년까지 글로벌 매출 비중을 35% 이상으로 확대하고 ROE 8~10% 이상을 달성하겠다는 목표를 설정하기도 했다.

최근 증권업계는 롯데웰푸드와 관련해 엇갈린 평가를 내리고 있다.

강은지 한국투자증권 연구원은" 지난 24일 종가 기준 코코아 가격은 고점 대비 28.9% 하락했다"며 "코코아 가격이 하락한 주된 이유는 코코아 버터 대체 유지의 수요 증가가 주목받고 있기 때문"이라고 설명했다.

강 연구원은 코코아 가격이 2023년 이전 수준으로 하락하기는 쉽지 않다고 전망한다.

"2월 들어 코코아의 투기적 순매수량이 소폭 감소하기는 했지만 여전히 높은 수준"이라며 "코코아의 원재료인 카카오의 공급 부족은 단기간 내에 해결될 문제가 아니기 때문"이라고 말했다. "다만 코코아 가격이 톤당 8000달러 내외에서 유지된다면 2026년부터는 원가 부담이 완화될 전망"이라고 덧붙였다.

강 연구원은 국내 기업 중 코코아 가격 상승으로 인한 원가 부담이 가장 컸던 기업을 롯데웰푸드로 꼽았다. 그는 "최근 국내외에서 초콜릿 제품 가격을 인상하며 수익성 확보를 위해 노력중"이라고 말했다.

롯데월푸드 인도 해외법인 푸네 빙과 공장이 가동을 시작했으며 하반기에는 인도 빼빼로 공장과 초코파이 4번째 라인 가동이 예정되어 있다.

이외에도 최근 한화투자증권은 목표주가를 15만원, 하나증권은 20만원을 각각 유지했다.

한유정 한화투자증권 연구원은 "대외변수로 단기 실적 변동성이 확대되었을 뿐 중장기 방향성은 명확하며 1분기 실적을 저점으로 실적, 주가 회복을 전망한다"고 설명했다.

심은주 하나증권 연구원은 " 초콜릿 관련 제품 26종에 대해 평균 9.5% 판매가격 인상을 발표했다"라며 "판매가격 인상효과가 2분기부터 본격화되면서 원가 부담을 상쇄해 나갈 것"이라고 기대했다. 아울러 "해외 비중을 2024년 20% → 2028년 35%까지 확대한다는 목표"라고 말했다.

다만, IBK투자증권은 15만원에서 14만원으로 하향 조정했다.

김태현 IBK투자증권 연구원은 "내수 소비 둔화 및 코코아 등 원가 부담이 장기화하고 있다"며 "오는 17일부터 국내 건빙과 제품 26종 가격을 9.5% 인상하기로 했지만 원가 부담을 온전히 해소하기는 어려울 것"이라고 분석했다.

김성용 글로벌이코노믹 기자 0328syu@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.