;)

;)

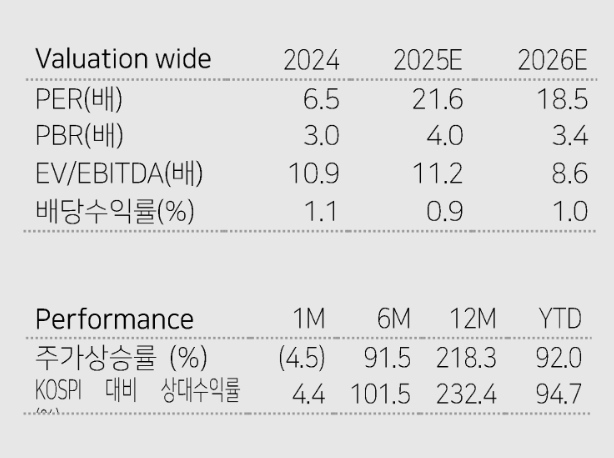

이미지 확대보기

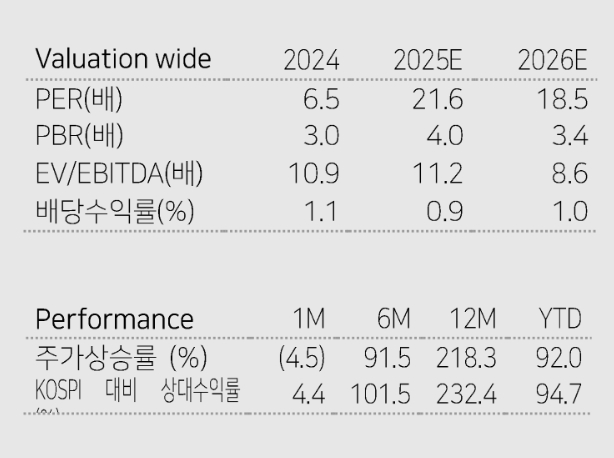

이미지 확대보기

주주배정 유상증자 규모를 2조 3000억원으로 축소한 점, 한화에너지와 임팩트 등의 3자배정 유상증자 1조 3000억원을 결정하더라도 할인이 없다는 점이 긍정적으로 봤다.

이미지 확대보기

이미지 확대보기

최광식 다올투자증권 연구원은 “‘한화의 힘’이 한화에어로스페이스의 성장에 투자하는 셈”이라고 짚었다.

정정공시에서 유상증자의 투자계획을 더 자세히 공개한 점도 유리하게 진단했다.

최 연구원은 “해외의 방산 JV, 국내 MCS 스마트팩토리, 국내 투자 경험을 바탕으로 한 미국 스마트팩토리 구축 예정이며 미국 투자 계획은 이전보다 빨라졌다”고 설명했다.

한화에어로스페이스는 인도 자주포 2차 사업 부품판매 4000억원, 폴란드에 K9 하부체 4000억원 계약을 체결했다. 이밖에 수많은 파이프라인이 있지만 한달 사이에만 노르웨이 K9 24문 추가 구매 계획 보도, 현지 JV 설립을 도모하는 루마니아의 현지생산 계획 K9 54대, K10 36대 보도도 전해졌다.

최 연구원은 “쏟아지는 수주 파이프라인에서 지상방산으로의 투자 필요를 체감한다”고 평가했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.