;)

;)

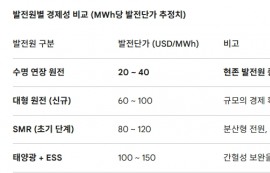

이미지 확대보기

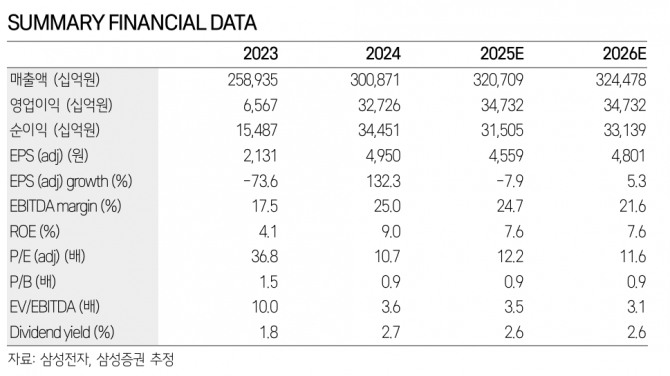

이미지 확대보기

이종욱 삼성증권 연구원은 “1분기 실적을 통해 투자자들은 메모리와 파운드리의 추가적인 이익 악화가 일단락되고, 바닥을 확인했을 것”이라며 “12개월 선행 주가순자산비율 0.9배의 현재 주가에서 하방 경직성이 커지고 있다는데 공감한다”고 설명했다.

이어 “다만 추가적인 주가 상승은 대내외 불확실성 해소와 실적 회복을 동반해야 한다”고 덧붙였다.

이 관점에서 삼성전자 주가의 추가적인 회복을 전망했다. 범용 디램 가격의 상승 가시성이 하반기까지 확보되기 시작했고 장기적으로도 타이트한 디램 수급을 전망하기 때문이다.

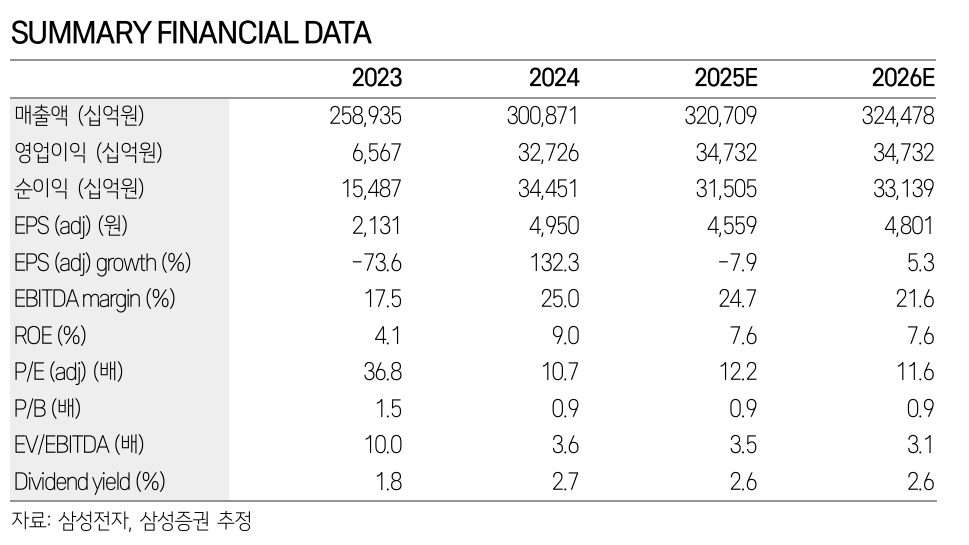

이미지 확대보기

이미지 확대보기

이 연구원은 “관세 문제가 최악의 상황을 지났다고 판단한다”며 “반도체 품목별 관세 부과 시점과 크기 등 불확실성은 여전하지만, 이와 동시에 관세 발표는 불확실성의 해소로 받아들여질 것”이라고 짚었다.

AI 반도체에서의 경쟁력 확보엔 여전히 시간이 걸리겠지만, AI가 주식시장에 미치는 영향의 크기가 둔화되고 있다. AI 인프라투자 사이클 이후 나타날 AI 디바이스, 디바이스용 메모리 경쟁은 새로운 국면에서 전개되는 추가적인 기회가 된다.

이 연구원은 “2026년 HBM 시장 성장폭이 더욱 커지는 반면 경쟁력 확보가 지연되는 가정이 동사 주가에 가장 큰 리스크”라며 “그러나 주가에 반영된 기대감도 낮고, 주어진 시간도 아직 남아 있다”고 판단했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.