;)

;)

이미지 확대보기

이미지 확대보기

LIG넥스원은 1분기 연결 매출액 9076억원, 영업이익 1136억원으로 전년대비 각각 18.9%, 69.6% 증가했다. 컨센서스와 비교해 매출액과 영업이익이 각각 11.5%와 73.4%를 상회한 것이다.

이미지 확대보기

이미지 확대보기

장남현 한국투자증권 연구원은 "어닝 서프라이즈의 이유는 세가지"라면서 "첫번째로 국내 매출액이 기존 추정치를 73.3% 상회한점, 두번째로, 국내 사업 영업이익률 한자릿수 중반으로 예상했으나, 1분기 10% 이상을 기록한 것"이라고 판단했다.

또 "마지막으로 해외 사업 영업이익률 역시 시장 기대치를 상회했다"면서 "1분기 해외 사업 영업이익률은 22%로 추정, 이는 기존 추정치 대비 8.6%p 높은 것"이라고 덧붙였다.

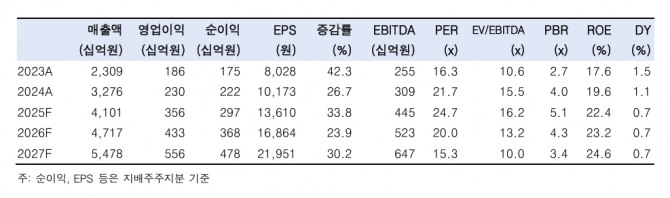

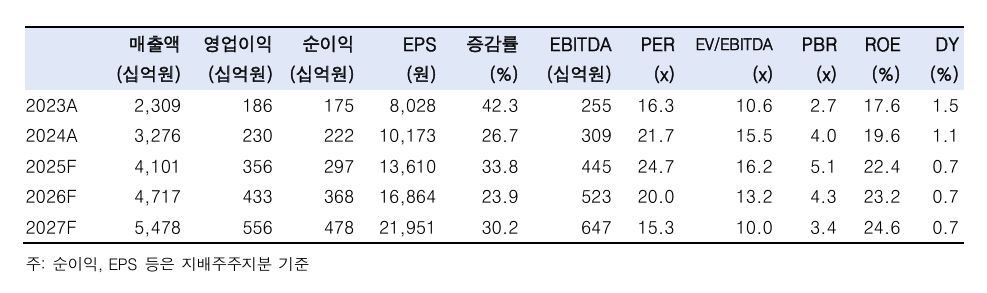

1분기 어닝 서프라이즈 요인 중 국내 사업의 높은 이익률은 분기별 사업 mix에 따라 다른 흐름을 보일 것으로 예측했다. 반대로, 국내 매출액 규모 대한 눈높이는 높일 수 있다. 1분기 일회성 요인 없이 국내 매출 규모가 증가했기 때문이다.

장 연구원은 "이를 반영해 2025년과 2026년 국내 매출 추정치를 기존대비 각각 10.7%씩 상향 조정했다"면서 "해외 사업의 높은 이익률 역시 지속 가능하다"고 진단했다. 아울러 "1분기 수출 이익률에 일회성 요인이 없고, 높은 이익률을 이끈 중동 천궁-II 수출 매출 인식 규모가 순차적으로 증가했다"며 "이에 따라 2025년과 2026년 해외 사업 영업이익률 추정치를 기존대비 각각 3.4%p와 3.3%p 상향 조정한다"고 설명했다.

회사가 지닌 23조원 규모의 수주잔고를 고려했을 때, EPS 증가는 2028년을 넘어 지속될 것으로 전망된다. 장 연구원은 "중동을 중심으로 추가 미사일 수출이 이어지며 수주잔고 성장 역시 이어질 것"이라면서 "중장기 투자 매력을 보유했다"고 판단했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.