;)

;)

이미지 확대보기

이미지 확대보기

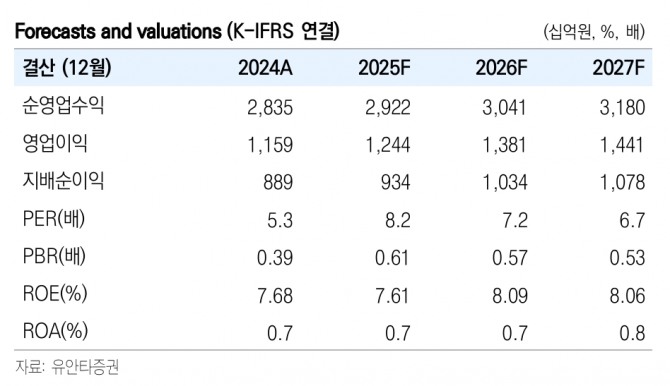

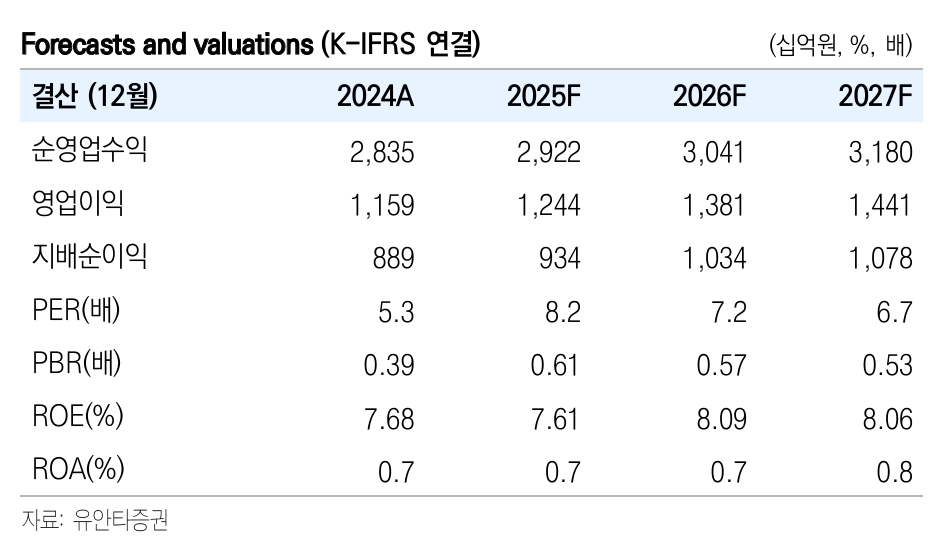

미래에셋증권의 1분기 지배주주순이익은 2587억원으로 컨센서스를 5.9% 상회했다.

이미지 확대보기

이미지 확대보기

우도형 유안타증권 연구원은 “컨센서스 상회는 △해외주식 수수료 △WM 손익 △해외법인 손익 증가에 기인한다”고 분석했다.

또 “위탁매매 수수료는 전분기 및 전년동기 대비 각각 9.9%, 11.8% 개선됐으며 이는 해외주식 수수료 증가에 기인한다”며 “1분기 위탁매매 수수료 중 해외주식 수수료 비중은 50.9%”라고 설명했다.

WM 손익은 전분기 및 전년동기 대비 각각 11.5%, 21.4% 증가했으며 랩어카운트 수수료 수익 증가에 기인한다. 해외법인 세전이익은 1196억원으로 혁신기업투자 평가이익 500억원이 반영됐다.

우 연구원은 “영업외손익에서 해외부동산 손상차손 1000억원이 발생했으나 투자목적자산 평가이익 약 2000억원 발생하며 이를 상쇄했다”며 “해외대체투자 관련 평가손실 우려는 여전히 존재하는 상황이지만 이를 상회하는 투자목적자산의 평가이익이 발생하였다는 점에서 향후 실적 관련 우려는 제한적으로 판단된다”고 분석했다.

이어 “또한 미래에셋캐피탈이 1000억원 보통주 장내매수를 결정하면서 수급에도 긍정적일 것으로 생각되며 매수가 끝나는 7월 31일 이후 2100억원 수준의 자사주매입 및 소각이 예상됨에 따라 하반기 역시 주가 하방은 견고할 것”으로 덧붙였다.

2025년 총주주환원율은 40% 수준, 배당 및 자사주 매입 비중은 5:5로 전망했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.