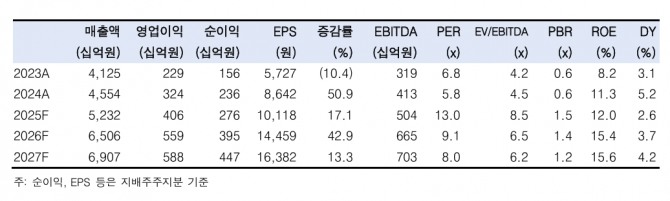

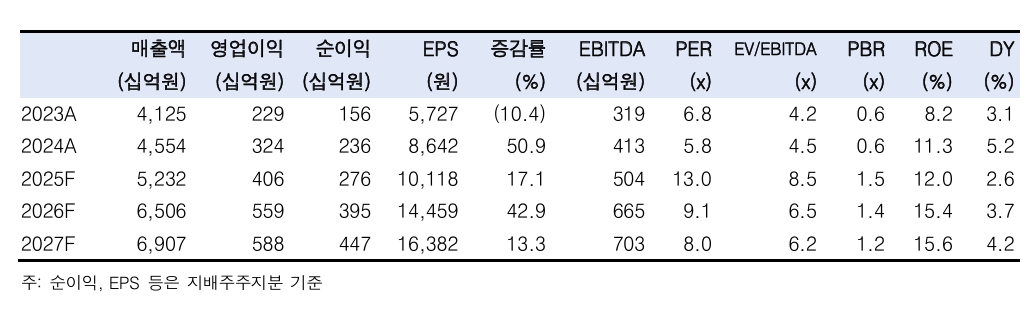

;)

;)

이미지 확대보기

이미지 확대보기

최문선 한국투자증권 연구원은 "지난 26일 부산공장을 2009년 커버 이후 처음으로 방문했다"면서 "방산공장은 부산과 경주 두 군데에 있으며 부산공장은 42.8만평(1,413,147㎡) 규모로 연간 최대 5000억원 규모의 생산 규모를 갖추고 있으며 장부가는 1811억원에 불과하다"고 설명했다.

해당 지역은 부산시의 센텀2지구 2단계 개발계획에 포함되어 있다. 이에 2030년에 대체 부지로 이전을 계획 중이다. 현재 공시지가는 1조원이며, 매각가격은 2조원 내외로 예상된다.

최 연구원은 "이전에 따른 총투자비는 6000억원에 불과해 기부체납과 양도소득세를 납부하고도 막대한 규모의 매각차익이 발생할 수 있다"고 풀이했다.

이미지 확대보기

이미지 확대보기

우선 풍산은 중구경과 대구경 포탄을 중점적으로 생산하는 경주공장은 병목현상 해소를 지속적으로 진행하고 있다. 이를 통해 생산을 효율화해 실질 생산능력이 확대되고 있는 것이다.

최 연구원은 "구체적으로 수치를 파악하기는 어렵지만 늘어나는 중구경과 대구경 포탄 수요 대응에 어려움이 없는 상황"이라면서 "부산공장도 이전을 통해 생산능력이 늘어날 전망"이라고 짚었다. 아울러 "이전을 하면서 생산능력을 30% 이상 늘릴 계획을 확인했다"며 "방산 매출액은 중기로는 2조원, 장기는 3조원대까지 확대해 나갈 것"이라고 덧붙였다.

경주공장은 부지가 133만평(4393,185㎡)으로 추가 증설 여력이 차고도 넘친다는 판단이다.

최근 주가가 급등한 것에 대해 최 연구원은 "일부에서 방산사업의 인적분할 가능성이 있다고 보거나 이를 기대하고 있지만 가능성이 높지 않다"며 "방산사업의 상대적 저평가가 인적분할의 이유였는데 이 부분이 해소되고 있기 때문"이라고 판단했다.

아울러 "이에 인적분할에 대한 기대감은 내려놓아야 한다"면서 "혹시 인적분할을 하면 그 이후 주가의 추가 상승 요인으로 삼아야지 선행해서 주가에 반영해 선 안 된다"고 조언했다.

오히려 동 가격이 1만달러/톤을 상회했고, 추가 상승할 수 있다고 최 연구원은 보고 있다. 그는 "주가의 추가 상승 동력이 될 것"이라고 강조했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 미국, 800달러 면세 폐지…K-뷰티·말차 직구에 '관세 장...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025083106491204867fbbec65dfb1161228193.jpg)