;)

;)

이미지 확대보기

이미지 확대보기

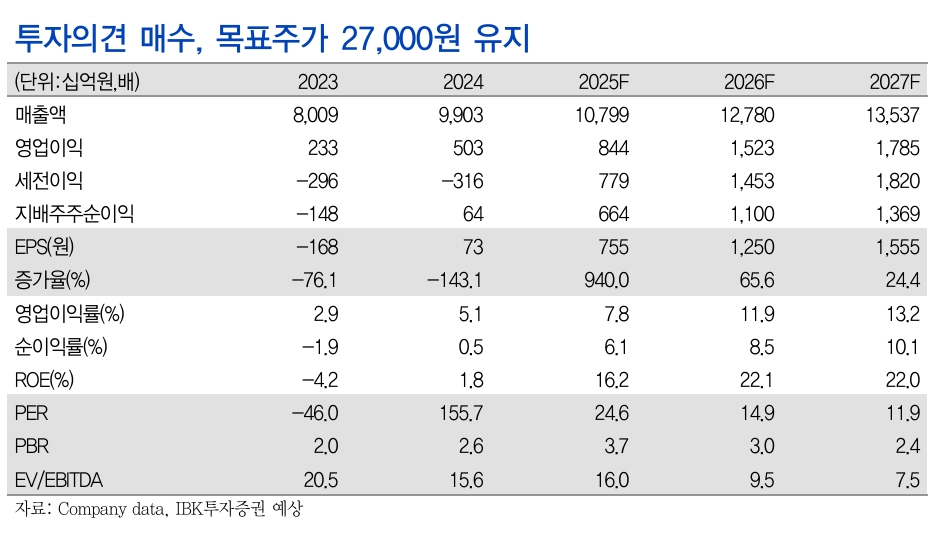

삼성중공업의 2분기 연결 기준 매출액은 2조 6830억원으로 전년대비 6% 올랐다. 영업이익은 2048억원으로 같은 기간 56.7% 늘면서 컨센서스를 상회했다. 전분기 대비 매출과 영업이익은 각각 7.6%, 66.4% 늘었다.

오지훈 IBK투자증권 연구원은 "공정 개선으로 인한 Cedar FLNG의 공정이 1달가량 앞당겨지고 조업일수가 증가하며 매출과 이익이 동반 증가했다"면서 "세전이익이 증가한 이유는 러시아 프로젝트 계약에서 환율 하락으로 인한 선물환 평가이익이 2000억가량 발생했기 때문"이라고 분석했다.

이미지 확대보기

이미지 확대보기

3분기 실적은 2분기와 유사할 것으로 보지만, 4분기 가파른 믹스 개선이 전망된다.

오 연구원은 "2~4분기 조업일수가 동일하지만, 3분기에는 현재 동사가 건조 중인 2기의 FLNG 중 첫번째 호선인 ZLNG가 이렉션(Erection, 건조한 모듈들을 선체에 탑재하는 과정, 원가 투

입이 적어 매출 발생 미미) 공정을 거치며 매출이 하락할 예정이다"면서 "다만 Cedar FLNG가 6월에 스틸커팅이 시작되어 매출 인식이 증가하며 ZLNG 매출 하락분을 상쇄할 예정이기 때문"이라고 진단했다.

4분기에 해양 부문에서는 ZLNG의 이렉션 공정이 마무리되며 본격적으로 고수익성의 FLNG 2기 건조 체제에 돌입할 예정이다. 상선 부문에서는 2022년 이전 수주한 적자~저수익성의 물량이 대부분 해소됨과 동시에 23년 이후 수주한 고마진 LNGc, 컨테이너 비중이 증가하며 가파른 믹스 개선을 전망한다.

오 연구원은 "삼성중공업의 4분기 영업이익률을 10.5%(vs 컨센서스 8.8%) 수준으로 전망하고 있다"면서 "FLNG 수주 Pool은 여전히 견조하다"고 진단했다. 또 "정치 리스크로 최종 계약은 지연 중이지만, 이미 부분 계약 후 건조 중인 모잠비크 Coral #2 FLNG는 9월 내, 미국의 Delfin FLNG는 10월 말~11월 초 중으로 최종 계약을 전망한다"고 내다봤다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.