;)

;)

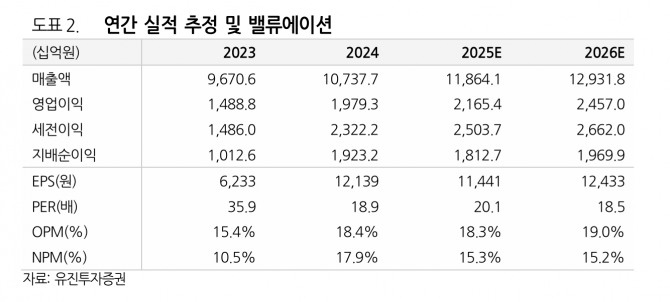

이미지 확대보기

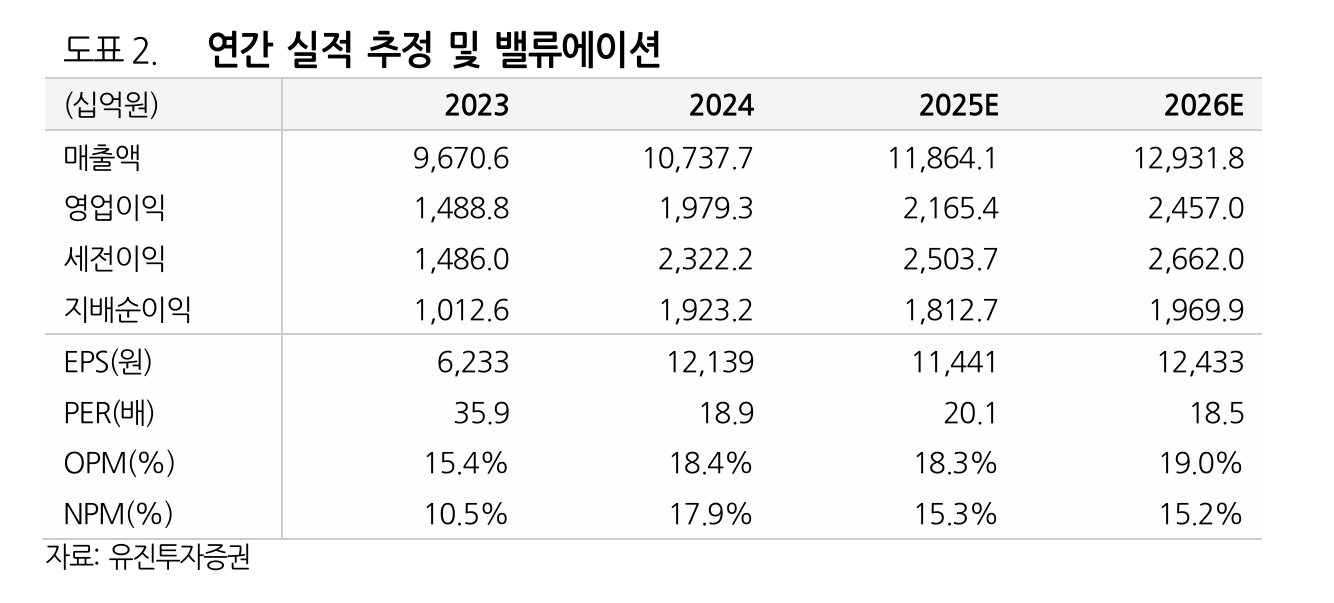

이미지 확대보기

네이버의 2분기 매출액은 2조 9200억원으로 전년 동기 대비 12% 늘고, 영업이익은 5216억원으로 전년 대비 10% 늘며 시장 컨센서스인 5282억원에 부합했다.

정의훈 유진투자증권 연구원은 "서치플랫폼 성장률은 전분기 대비 둔화했는데, 이는 피드지면 내 커머스 광고 비중 증가로 상대적으로 DA 매출이 감소된 영향이 크다"고 분석했다.

2분기 통합 광고 성장률은 전년 동기 대비 8.7% 늘었다.

이미지 확대보기

이미지 확대보기

정 연구원은 "하반기 AI 검색 커버리지 확대 등의 효과는 있겠으나, 상반기 대비 유의미한 성장률 반등은 불투명하다"며 "특히 커머스는 광고 지면 확대 외에도 6월 수수료 개편 효과까지 더해졌다"고 분석했다.

2분기 온 플랫폼 거래액은 9조 7000억원을 기록했다. 정 연구원은 "하반기에는 컬리 N마트 출시 및 수수료 개편 온기 반영 효과로 매출과 거래액 성장률 모두 확대될 전망"이라고 내다봤다.

비용에서는 커머스 및 AI 관련 인원 충원으로 개발, 운영비, GPU 등 신규 자산 취득에 따른 인프라비, 플러스 스토어 등 커머스 프로모션 확대로 마케팅비 등이 유의미하게 증가했다. 이 같은 추세는 하반기에도 이어질 것으로 예상했다.

정 연구원은 “최근 네이버는 정부가 추진 중인 AI 사업에서 선정되며, AI 관련 인프라 확보에 유리한 입지를 선점했지만, 사업의 성과가 가시화되기 까지는 시간이 소요될 것으로 예상된다”며 “따라서 하반기에는 커머스 사업의 성과가 실적과 주가 모두에 중요한 변수로 작용할 전망”이라고 짚었다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.