;)

;)

이미지 확대보기

이미지 확대보기

28일 한국거래소에 따르면 한화오션은 전 거래일보다 0.99% 내린 10만9800원에 거래를 마쳤다. 전날 외국인 매수세 유입으로 강하게 반등했지만 이날은 매도 물량이 쏟아지며 숨 고르기에 들어간 모습이다. HD현대중공업 역시 3.45% 하락한 50만3000원으로 마감했고, HD현대미포는 6.25% 급락한 20만2500원을 기록했다. 반면 HD한국조선해양은 합병 기대감이 호재로 작용하며 10.55% 급등한 40만8500원으로 거래를 마쳤다.

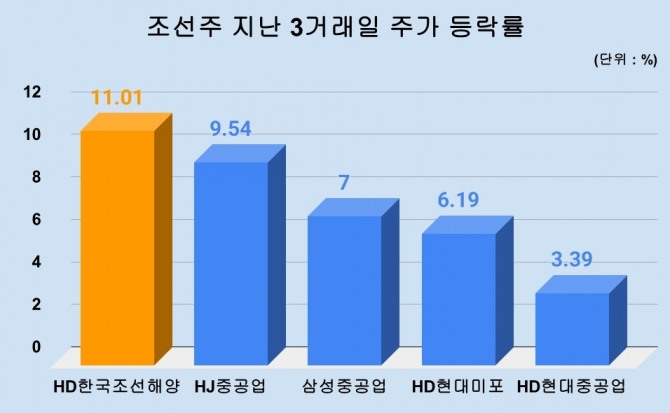

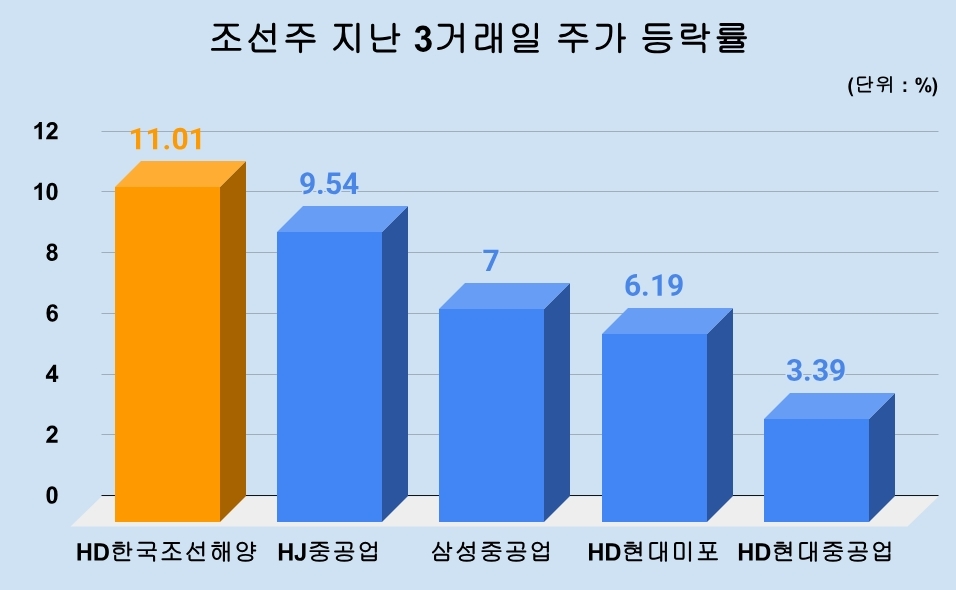

단기 변동성에도 불구하고 최근 25일부터 28일까지 3거래일 동안 조선주들은 일제히 상승세를 기록했다. HD한국조선해양이 11.01% 올라 가장 큰 폭의 상승률을 보였고, HJ중공업(+9.54%), 삼성중공업(+7%), HD현대미포(+6.19%), HD현대중공업(+3.39%) 등이 뒤를 이었다. 정상회담 직후 급락과 반등을 거치며 롤러코스터를 탔지만, 결과적으로는 업종 전반이 강세 흐름을 이어간 셈이다.

조선주들은 한미 정상회담 직후이던 26일 일제히 급락한 뒤, 27일 외국인 매수세가 유입되며 강하게 반등했지만, 이날 장에서는 합병 모멘텀을 보유한 HD한국조선해양만 뚜렷한 상승세를 이어갔다. 시장에서는 HD한국조선해양이 단기간 신고가를 돌파하며 '합병 수혜주'로 부상하는 반면, 나머지 종목들은 단기 차익 매물과 업황 불확실성 부담에 눌렸다는 평가다.

정동익 KB증권 연구원은 "HD한국조선해양이 추진하는 합병은 단순한 지배구조 조정이 아니라 글로벌 조선업 패권 경쟁에 대응하기 위한 전략적 선택"이라며 "대규모 자본과 기술력이 통합되면 LNG운반선, 군수 선박 등 핵심 분야에서 체질 개선 효과가 나타날 것"이라고 분석했다.

이번 한미 정상회담에서 논의된 조선·방산 협력 확대도 업종 전반의 긍정적 모멘텀으로 꼽힌다. 한국 조선업계는 이미 LNG운반선, 초대형 원유운반선(VLCC), 군수 분야에서 세계 시장을 주도하고 있으며, 미국과의 협력 강화가 실질적 발주 증가로 이어질 수 있다는 기대가 커지고 있다.

이동헌 대신증권 연구원은 "한미 정상회담에서 논의된 방산·조선 협력 확대는 단기 주가 변동성에도 불구하고 중장기 업황 개선을 뒷받침하는 요인"이라며 "특히 LNG선과 군수 분야에서 한국 조선소들의 기술 경쟁력은 독보적이어서 수혜가 예상된다"고 말했다.

다만 단기적으로는 수주와 실적 인식 간 시차, 글로벌 발주 사이클, 원자재 가격 등 변수가 많아 단순 낙관은 경계해야 한다는 지적도 나온다.

시장에서는 이번 합병 이슈가 조선 업황 전반의 불확실성을 희석하는 역할을 할 수 있을지 주목하고 있다. 일부에서는 한국 조선업이 한 단계 도약하는 계기가 될 수 있다는 기대와 함께, 합병 과정에서의 조직 정비와 단기 비용 부담이 변동성을 키울 수 있다는 우려가 공존한다.

한 증권사 관계자는 "조선주 주가는 정상회담, 합병, 외국인 수급이라는 세 가지 변수에 민감하게 반응하고 있다"며 "28일 장세가 보여준 종목별 희비는 단순한 이벤트 플레이를 넘어 향후 한국 조선업 재편 구도의 단면을 드러낸 것"이라고 평가했다.

김성용 글로벌이코노믹 기자 0328syu@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.