;)

;)

이미지 확대보기

이미지 확대보기

위해주 한국투자증권 연구원은 “대부분 투자자는 주가 측면에서 유일한 리스크로 미국 정책 불확실성을 꼽았다”며 “정책 불확실성 해소 후 가장 빨리 재평가될 기업”이라고 짚었다.

또한 "정책이 공개되지 않았기 때문에 불확실성으로 남아 있지만, 세부안이 공개되면 리스크는 해소될 것"이라며 "미국 헬스케어 산업의 구조와 엑스코프리 매출 규모를 고려하면 엑스코프리가 직접적인 약가 인하 대상으로 지정될 가능성은 작다"고 봤다.

다만, 의약품 관세 측면에서도 단기~장기 리스크 최소화 방안을 마련했기 때문에 손익 변동은 제한적일 것이라고 평가했다.

이미지 확대보기

이미지 확대보기

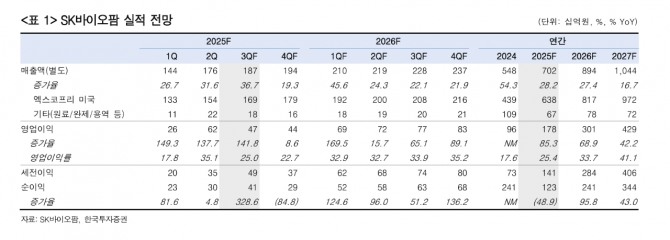

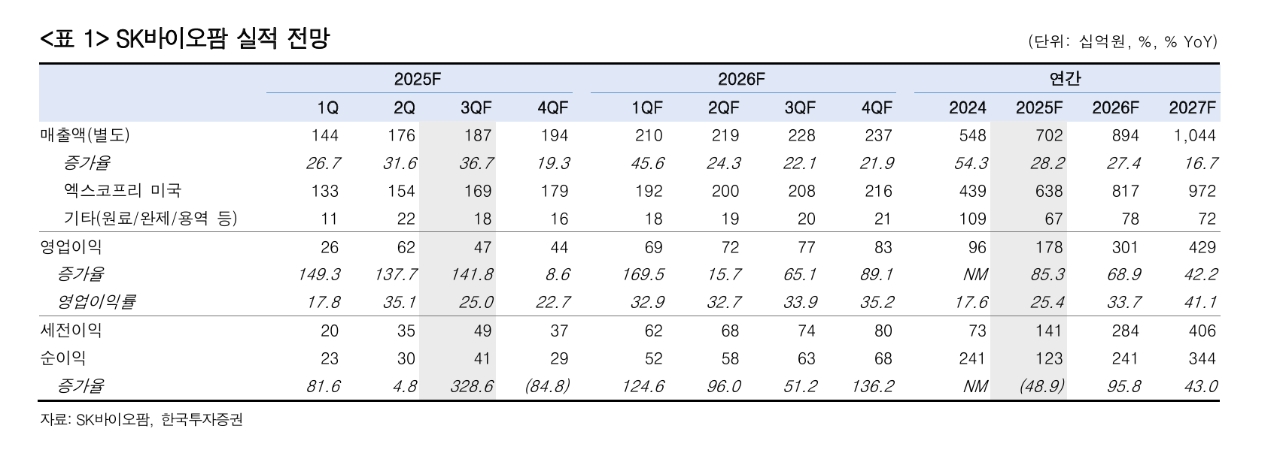

위 연구원은 "올 하반기에도 엑스코프리 기반의 탄탄한 실적을 전망한다"면서 "올해 매출액은 전년 대비 28% 증가한 7018억원, 같은 기간 영업이익은 1785억원(OPM 25%)을 기록할 것"이라고 내다봤다. 엑스코프리 매출액 추정치는 전년 대비 45% 증가한 6380억원이다. 가이던스인 4억 2000만~4억 5000만달러의 상단을 초과 달성할 예정이다.

위 연구원은 "뇌전증 시장 내 엑스코프리 브랜드 파워가 강화되고 있다는 점에도 주목한다"면서 "먼저 경쟁 현황이 우호적으로 유일한 경쟁약 브리비액트의 제네릭 진입 시점이 내년 2월 예정이라 브랜드 파워를 유지할 신약은 엑스코프리가 유일하다"고 강조했다.

처방건수(TRx)와 신규 환자 처방건수(NDRx) 증가 추이를 보면 시장 변화는 이미 시작됐다는 것이다. 특히 1분기 말 기준 NDRx는 1800건으로 기존 1500~1600건 대비 한 단계 레벨업됐다는 평가다.

위 연구원은 "SK바이오팜의 영업력도 강화되고 있다"며 "목표했던 선순위 처방 마케팅 효과와 DTC 광고 성과가 하반기 매출 증가 요인으로 작용할 것"이라고 전망했다. 아울러 "하반기엔 엑스코프리 및 기업 가치 상승 모멘텀을 예상, 단기적으로 엑스코프리 전신발작(PGTC) 임상 3상 결과 발표를 주목했다"며 "이는 정식 승인 전 PGTC 환자 대상 오프라벨 처방을 늘릴 수 있는 요인으로 세컨 프로덕트 도입은 협상이 길어지고 있지만, 연내 조율을 완료해 내년부터 가시적인 실적 상승에 기여하는 것을 목표하고 있다"고 설명했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.