;)

;)

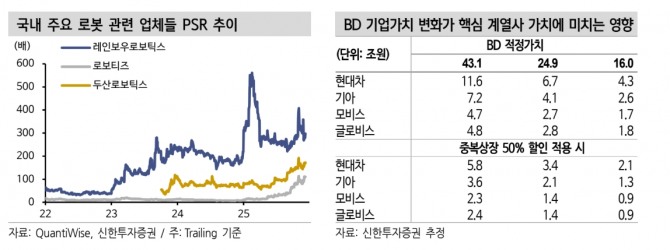

이미지 확대보기

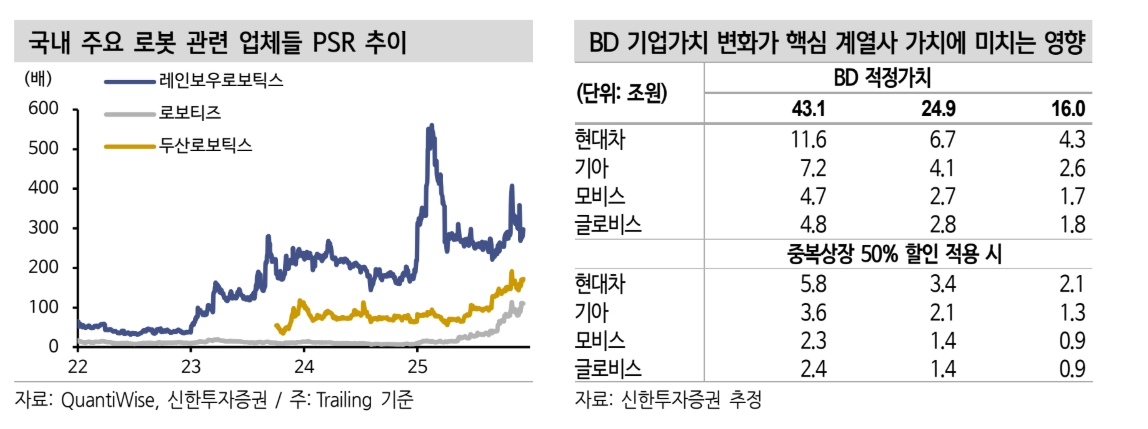

이미지 확대보기

박광래·한승훈 신한투자증권 연구원은 “현대차는 자율주행·로봇·AI 등 미래 모빌리티 분야에서 밸류에이션(평가가치) 재평가가 가능한 단계에 들어섰다”며 “보수적인 토요타의 주가수익비율(PER)이 10~11배 수준임을 고려할 때 현대차 역시 2026년 SDV(소프트웨어 정의 차량) 출시 시점에는 두 자릿수 PER로의 리레이팅이 기대된다”고 내다봤다.

현대차는 ‘Physical AI(로보틱스)’와 결합된 모빌리티 플랫폼 기업으로 진화하고 있다.

이미지 확대보기

이미지 확대보기

박 연구원은 “HMG글로벌을 통해 보스턴 다이내믹스 지분 약 27%를 실질적으로 보유하고 있고 2026년부터 휴머노이드 로봇 ‘뉴 아틀라스(New Atlas)’를 현대차그룹 메타플랜트 아메리카(HMGMA) 공장에 시범 투입할 예정”이라고 설명했다.

이 로봇은 엔지니어 개입 없이 부품을 인식·이동시키는 완전 자율 작업을 수행할 계획이다. 향후 보스턴 다이내믹스 상장 시 약 6조 원 규모(할인 적용 기준)의 지분 가치가 주가 상승의 트리거가 될 수 있다는 전망이다.

박 연구원은 "2030년까지 약 4조2000억 원을 투입해 엔비디아 블랙웰 GPU 5만 장을 확보하고, 총 6조원 규모의 데이터센터를 구축할 계획"이라며 “AI와 로봇이 ‘공격’이라면, 자동차 본업은 수익성을 방어하는 ‘수비’ 역할을 할 것”이라고 평가했다.

또 “트럼프 행정부의 연비 규제 완화와 전기차 세액공제 축소는 전기차 업체들에는 악재지만, 하이브리드 차량 생산 비중이 높은 현대차에는 오히려 기회 요인”이라며 “전기차(EV)와 하이브리드(HEV)를 함께 생산할 수 있는 HMGMA 공장 가동은 수익성 방어의 핵심”이라고 덧붙였다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.