;)

;)

이미지 확대보기

이미지 확대보기

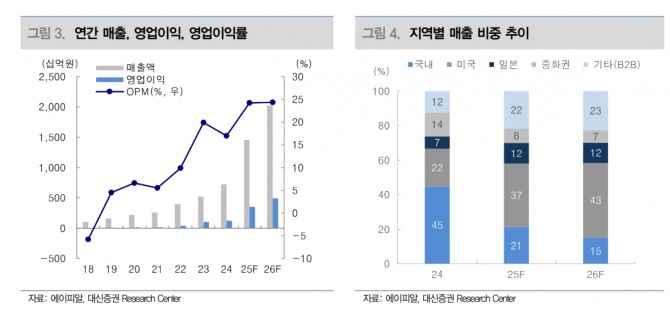

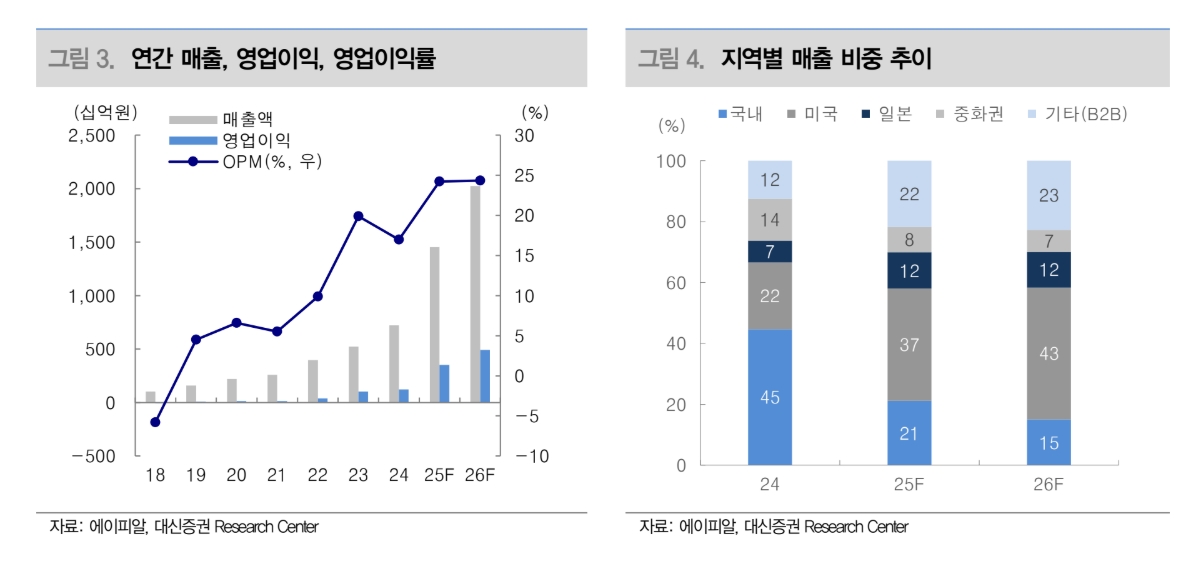

한송협 대신증권 연구원은 “지난해 4분기 매출은 4733억원, 영업이익은 1167억원으로 전년 동기 대비 각각 94%, 194% 증가할 것으로 예측, 시장 기대치에 부합하는 수준”이라며 “실적 성장은 미국(2172억원)이 견인했다”고 분석했다.

아울러 “블랙프라이데이·사이버먼데이(BFCM) 시즌 특수와 히트 상품 수(SKU) 확산으로 아마존 스킨케어 카테고리에서 분기 매출 1위를 기록하며 온라인에서 확인된 수요가 브랜드 인지도 확대로 이어지는 구간에 진입했다”고 덧붙였다.

이미지 확대보기

이미지 확대보기

국내는 올리브영 비중 확대에 따른 물량 증가에도 불구하고 납품가(셀인) 인식구조로 인해 외형 성장이 제한적이었다. 일본에 대해서는 메가와리 호조 및 오프라인 매장 확대(3000개)로 고성장을 이어가고 있으나 벤더 중심 유통 구조상 침투 속도는 미국 대비 완만할 전망이다.

한 연구원은 “연말 프로모션에 따른 비용 부담은 불가피하나 매출 확대에 따른 고정비 레버리지와 상대적으로 마진이 우수한 오프라인 및 기업 간 거래(B2B) 채널 믹스 개선을 통해 24%대 영업이익률을 유지할 수 있다”며 "올해 매출액은 2조 236억원, 영업이익 4923억원으로 전년 대비 각각 39%, 40% 증가할 것"이라고 내다봤다.

또한 “성장의 핵심은 미국 시장 확장”이라며 “낮은 침투율 구간에서 온라인에서 검증된 제품력이 오프라인 및 B2B로 확장되며 추가 성장 여지가 남아 있다”고 강조했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.