;)

;)

이미지 확대보기

이미지 확대보기

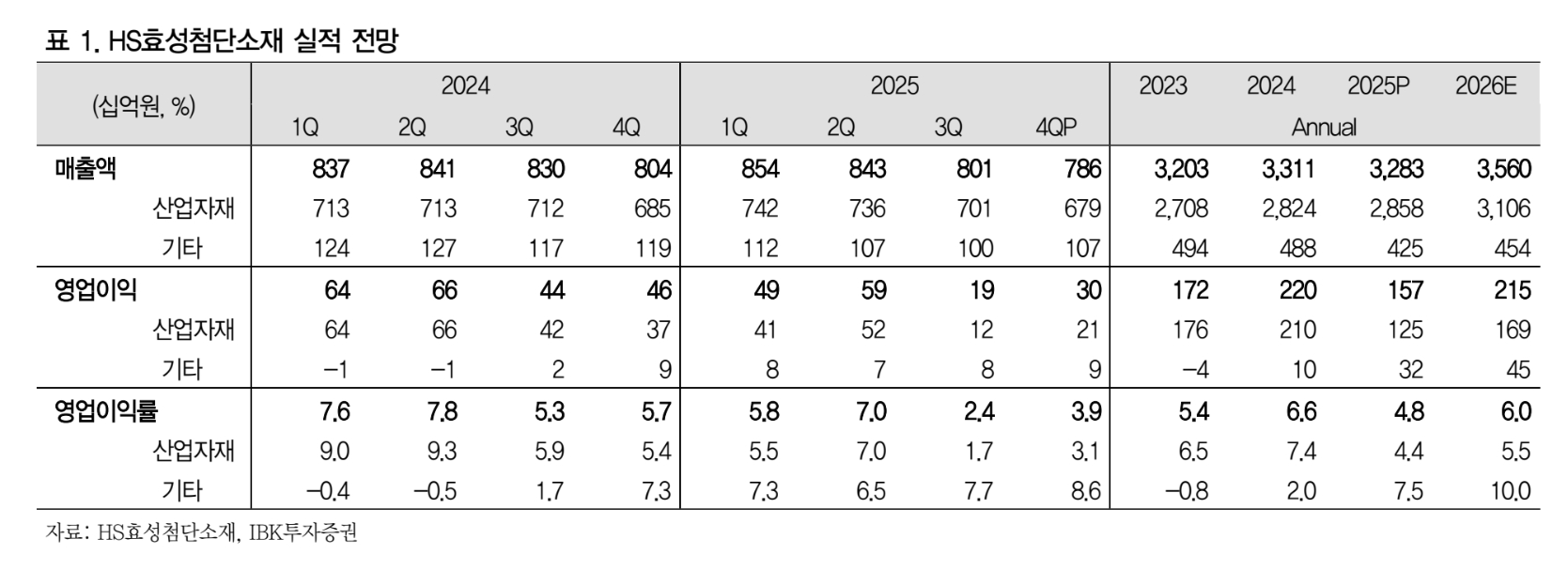

이동욱 IBK투자증권 연구원은 “작년 HS효성첨단소재의 탄소섬유 실적은 부진했다”며 “지난 몇 년간 누적된 중국발 증설이 경쟁을 과도하게 심화시키며 판매단가가 하락 추세를 지속했고, 중국의 보조금 폐지와 미국 해상풍력 프로젝트 지연이 겹치면서 풍력향 탄소섬유 수요가 둔화됐다”고 분석했다.

이어 “재고손실 충당금 설정 등 일회성 비용이 발생해 손익을 훼손했다”며 “베트남 1호기 신규 라인의 인증 절차가 진행되는 과정에서 출하·제품 믹스 전환이 지연되며 실적 모멘텀이 제한됐다”고 부연했다.

다만 올해는 전력시장 호황에 따른 관련 업체들의 증설이 본격화되면서 전선심재 등 전력 인프라향 수요가 증가할 것으로 예상했다. 항공용 역시 민항기 수요 확대와 국방비 증액 기조가 맞물리며 시장의 구조적 성장 흐름이 유지될 가능성이 높은 것이다.

이미지 확대보기

이미지 확대보기

이 연구원은 “탄소섬유는 단일 소재에 그치지 않고 프리프레그, 중간재, 압력용기 등 밸류체인 전반에서 가격 신호가 연동되는 구조”라며 “레퍼런스 리셋의 파급효과가 클 전망”이라고 강조했다.

아울러 “중국 주요 메이저 중 하나인 지린 케미컬 파이버(Jilin Chemical Fiber)도 습식 12K 및 3K 등 주력 제품의 수익성 확보를 위해 t당 각각 5000위안, 1만위안의 가격 인상을 단행했다”며 “공급 측면에서도 구조조정과 규제 강화가 동시에 진행되며 업황의 하단이 다져지고 있다”고 분석했다.

HS효성첨단소재는 중국 비중을 축소하는 동시에 저원가 베트남 비중을 내년까지 확대해 추가적인 실적 개선 여력도 확보하고 있다. 이에 이 연구원은 “현재 약 80건의 신규 인증이 진행 중이며 올해 상반기 대부분의 결과를 수령할 예정"이라면서 "이를 바탕으로 고부가 우주·항공용 시장으로의 신규 진출도 가시화될 전망”이라고 내다봤다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.