;)

;)

이미지 확대보기

이미지 확대보기

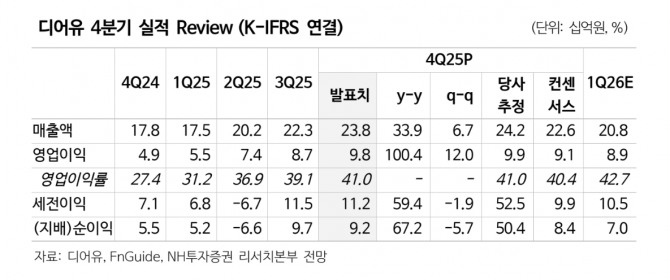

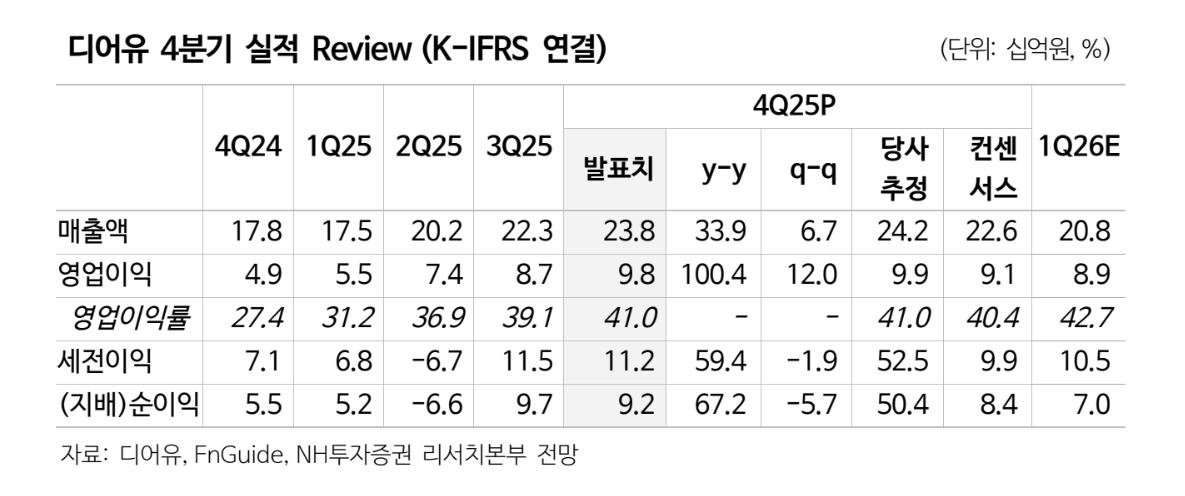

4분기 매출액은 238억원으로 전년 동기 대비 34% 증가했고, 영업이익은 98억원으로 100% 늘며 시장 기대를 상회했다.

이화정 NH투자증권 연구원은 “구독료 인상 효과가 이어지는 가운데 QQ버블 로열티가 일시에 인식되고, 웹결제 전환 효과가 온기로 반영되며 이익률 개선이 뚜렷했다”고 평가했다.

이미지 확대보기

이미지 확대보기

4분기에는 QQ뮤직 로열티 수익의 이연분과 당기 발생분이 함께 반영됐다. 웹결제 전환율은 16%로 전 분기 대비 5%포인트 상승하며 PG 수수료 절감 효과가 본격화됐다. NCT 도영·정우 군입대와 EXO 도경수 이탈 영향으로 구독 수는 분기 대비 7% 감소했지만, 구독료 인상(11~12%)과 환율 효과로 매출 성장은 유지됐다.

이 연구원은 “12월 중순 이후 QQ버블에 대형 C팝 아티스트 입점이 이어지고 있으며, 홍콩·동남아 중심 음악 플랫폼 JOOX버블도 론칭됐다”며 “중국 내 수익화 사례가 확인되는 구간으로 연간 실적 성장 가속을 기대할 만하다”고 분석했다.

디어유의 2026년 매출액 993억원, 영업이익 476억원으로 추정했다. 전년 대비 각각 18.5%, 51.6% 증가한 수치다. 영업이익률은 47.9%까지 상승할 것으로 내다봤다.

이 연구원은 “중국 사업의 가시성 개선과 웹결제 전환에 따른 구조적 수익성 강화 흐름이 이어지고 있다”며 “다운사이드 리스크는 제한적인 반면, 실적 레버리지는 점차 확대되는 국면”이라고 평가했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.