;)

;)

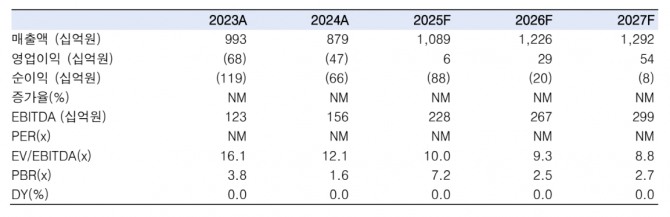

이미지 확대보기

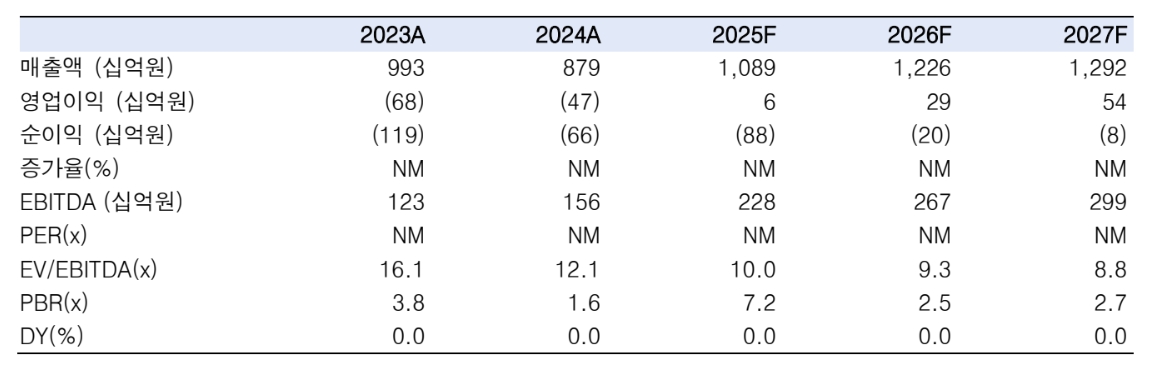

이미지 확대보기

김정찬 한국투자증권 연구원은 "콘텐츠 자회사 SLL의 투자 여력 확보와 극장 자회사 메가박스의 체질 개선으로 실적 회복이 가속화될 것"이라면서도 "현 시점은 재무 부담이 높은 구간인 만큼 유동성 확보 여부를 확인한 뒤 접근하는 것을 추천한다"고 짚었다.

콘텐트리중앙은 지난해 4분기 연결 기준 매출액 2696억원, 영업이익 46억원을 기록했다. 매출은 전년 동기 대비 32.5% 증가했고, 영업이익은 흑자 전환했다. 캡티브 방영 회차는 34회로 전년보다 2회 감소했지만, OTT와 타 채널 방영 회차가 65회에서 97회로 크게 늘며 실적 개선을 이끌었다.

이미지 확대보기

이미지 확대보기

메가박스는 매출액 1002억원, 영업이익 30억원을 기록했다. 김 연구원은 "외화 흥행작 '아바타3', '주토피아2' 등의 영향으로 관람객 수가 전년 동기 대비 27.4% 증가했고, 특별관 비중 확대와 굿즈 판매 호조로 ATP(티켓 평균 가격)와 CPP(매점 1인당 매출)도 상승했다"고 분석했다.

두 자회사는 수익성 개선을 위한 전략을 이어가고 있다. 메가박스는 특별관 확대를 통한 좌석당 수익성 제고와 함께 고정비 감축, 단독 콘텐츠 강화에 나서고 있다.

김 연구원은 "SLL 역시 올해 콘텐츠 라인업이 전년보다 늘어난 29편 수준이 될 것으로 예상된다"며 "다만 오는 27일 전환사채(CB) 상환을 앞두고 있고 메가박스 합병 논의도 3월 31일까지 진행될 예정이라 향후 유동성 확보 여부를 보고 접근해야 한다"고 판단했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.