;)

;)

이미지 확대보기

이미지 확대보기

이한결 키움증권 연구원은 “지난해 4분기 실적이 시장 기대치를 큰 폭으로 하회했지만 견조한 수주와 수출 확대 본격화, GR 실적 개선 기대로 목표주가를 상향한다”고 설명했다.

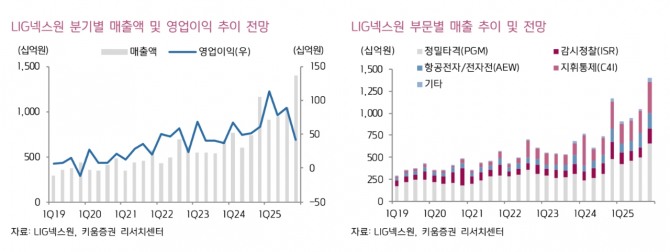

LIG넥스원의 4분기 연결 기준 매출액은 1조4048억원으로 전년 동기대비 20.3% 증가했다. 다만 영업이익은 421억원으로 31.8% 감소했다. 영업이익은 시장 기대치(705억원)와 추정치(736억원)를 크게 밑돌았다.

이미지 확대보기

이미지 확대보기

4분기 신규 수주 규모는 약 4조1600억원으로 L-SAM 국내 양산, M-SAMⅢ 체계개발, 전자전기 체계개발 사업 등이 반영했다.

이 연구원은 “올해는 수출 확대가 본격화하며 실적 개선이 가시화할 것”이라며 "아랍 에미리트(UAE)향 천궁Ⅱ 양산 납품이 본격화되고, 사우디·이라크 사업 매출 인식이 확대되면서 수출 매출이 성장을 견인할 것"이라고 예상했다.

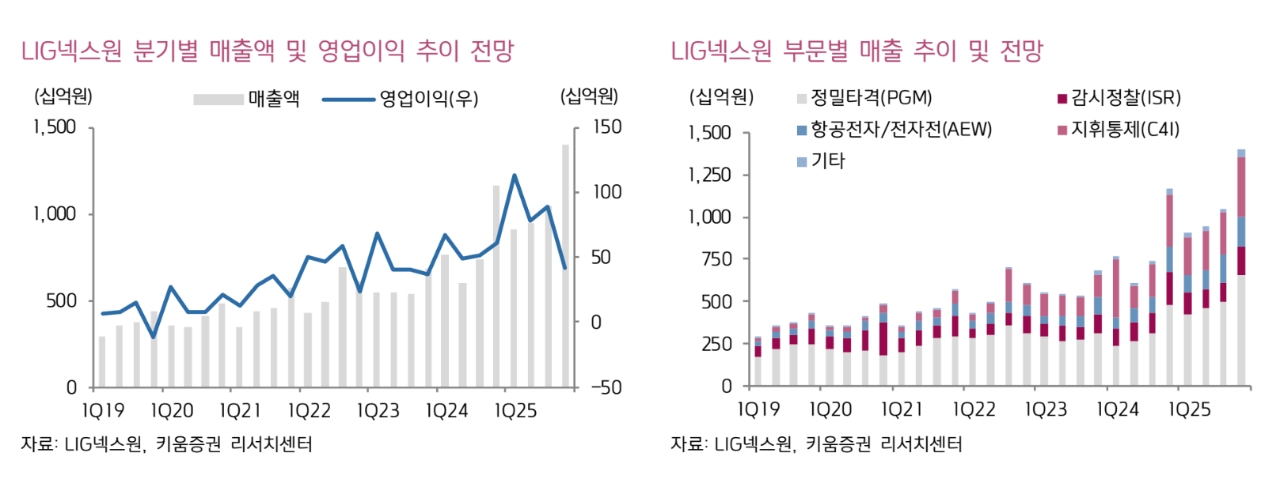

아울러 "올해 매출액은 5조356억원(전년 대비 16.9% 증가), 영업이익은 4213억원(30.5% 증가, 영업이익률 8.4%)으로 예상했다"면서 "이중 수출 매출은 1조2000억원으로 전년 대비 30.5% 증가하고, 매출 비중은 23.9%로 확대될 것"이라고 전망했다. 2027년 이후에는 수출 비중이 30% 수준까지 상승할 것으로 내다봤다.

올해는 GR 흑자전환이 가시화하는 시점이라고 짚었다. 이 연구원은 “비전(Vision) 60 모델 100대 이상 공급 계약을 체결하며 양산 기반을 확보했다”며 "추가 계약 성사 여부에 따라 연내 흑자전환 가능성도 있다"고 제기했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.