;)

;)

이미지 확대보기

이미지 확대보기

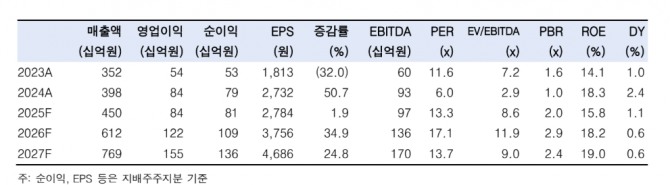

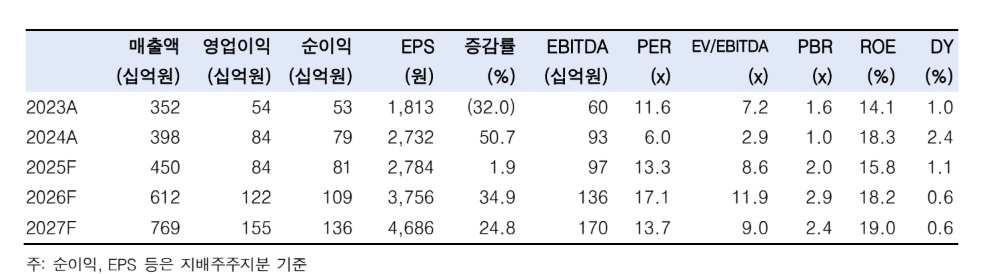

채민숙 한국투자증권 연구원은 "피에스케이의 올해 매출 추정치를 6129억원으로 기존 대비 14% 상향, 영업이익 추정치도 1220억원으로 13% 상향했다"면서 "피에스케이는 미중 무역 갈등의 반사 이익으로 PR스트립 점유율 2위의 최대 경쟁사인 맷슨 테크놀로지의 점유율을 지속적으로 가져오고 있다"고 분석했다.

아울러 "다양한 응용으로 매출처를 확장하면서 멀티플 디스카운트 요인을 해소하고 있다"며 "최근 램 리서치는 올해 웨이퍼 팹 장비(WFE) 시장이 전년 대비 22% 성장할 것이라고 언급했는데, 채 연구원은 피에스케이가 이를 뛰어넘는 36% 매출 성장을 기록할 것"이라고 덧붙였다.

이미지 확대보기

이미지 확대보기

올해 상반기는 삼성전자와 마이크론의 전환 투자가 주력을 이루고, 이는 하반기 삼성전자와 SK하이닉스의 신규 팹 투자로 이어질 것으로 봤다.

채 연구원은 "길어진 메모리 투자 사이클은 '멀티플 리레이팅' 요인"이라며 "약 2년 주기로 투자와 감산을 반복하던 과거와 달리, 투자 사이클이 길게 이어지면서 피에스케이의 멀티플 리레이팅이 가능해질 것"이라고 판단했다.

또한 "삼성전자 평택 P4와 P5, SK하이닉스 M15x와 Y1, 마이크론 ID1, 2와 히로시마 팹까지 전환 및 신규 투자가 빈틈없이 이어질 예정"이라며 "이들 모두를 고객사로 확보하고 있는 피에스케이의 실적은 중장기 성장 모멘텀을 지속할 것"이라고 부연했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.