;)

;)

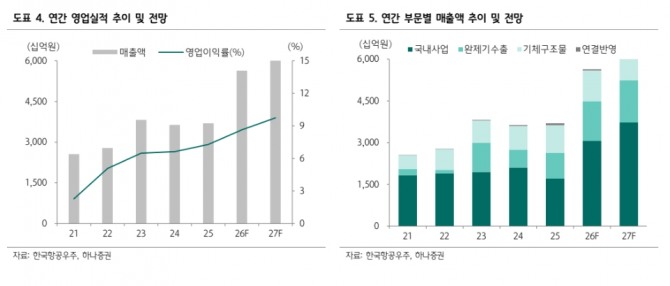

이미지 확대보기

이미지 확대보기

채운샘 하나증권 연구원은 "한국항공우주의 KF-21의 내수 양산은 한국항공우주의 이번 업사이클에서 영업이익 규모 확대에 점진적으로 기여할 것"이라며 "KF-21 연간 양산 대수는 2026년 한 자릿수 중후반, 2027년 10대 중후반, 2028년 20대 중반 수준이 될 것으로 추정된다"고 예측했다.

아울러 "양산 대수가 늘어남에 따라 KF-21의 매출 비중은 2026년 11.2%, 2027년 20.2%, 2028년 29.8%까지 확대될 것"이라며 "내수 양산 물량은 2029년과 2030년에도 20대 중반 수준이 유지될 것으로 예상한다"고 덧붙였다.

총 120대 내수 양산 종료 이후에는 추가 성능개량 사업 또는 후속 Block Ⅲ 논의로 이어질 가능성이 있다고 짚었다.

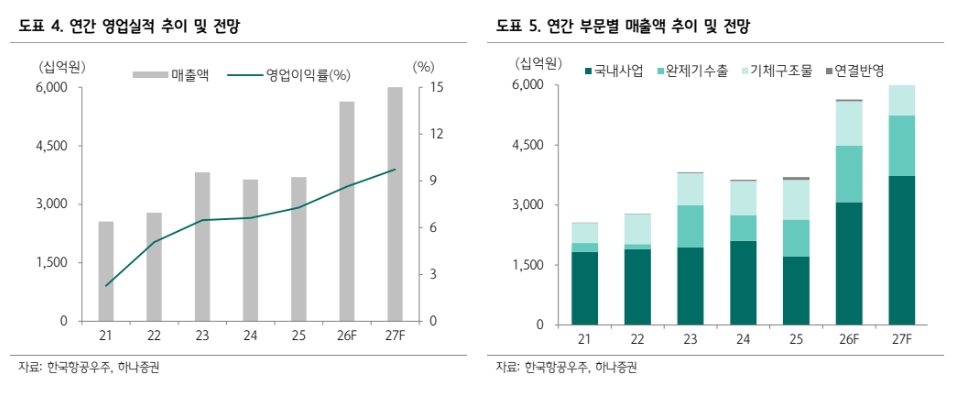

이미지 확대보기

이미지 확대보기

채 연구원은 "다만 Block Ⅲ의 구체적 형상과 일정, 양산 계획은 아직 공식적으로 확인되지 않는다는 점에서 중장기 관점의 접근이 유효하다"며 "KF-21 수출 여부가 한국항공우주의 장기 성장 사이클을 좌우할 것"이라고 짚었다.

또한 "현재 국내사업과 완제기 수주 잔고, 향후 확보하게 될 KF-21 내수 추가 수주 물량을 감안하면 2028년까지의 영업이익 증가세는 크게 문제가 없을 것"이라면서도 "2028년 이후 증익 가시성을 높이기 내수 물량만으로는 한계가 있으며 KF-21의 수출 수주가 반드시 필요할 것"이라고 판단했다.

현재 KF-21의 수출 잠재 수요는 총 573대~703대로 추산했다. 단기적으로는 기존 완제기 수출 레퍼런스가 있는 국가를 중심으로 수주 성과를 기대했다.

채 연구원은 "UAE(아랍에미리트)의 경우 직접적인 완제기 수출 레퍼런스는 없지만, 최근 한국 정부와의 방산 협력 MOU(업무협약)는 KF-21 수출 기대감을 높이는 요소로 해석한다"고 설명했다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.