;)

;)

이미지 확대보기

이미지 확대보기

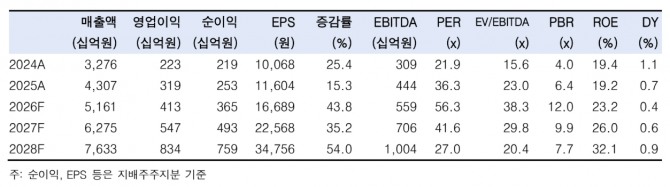

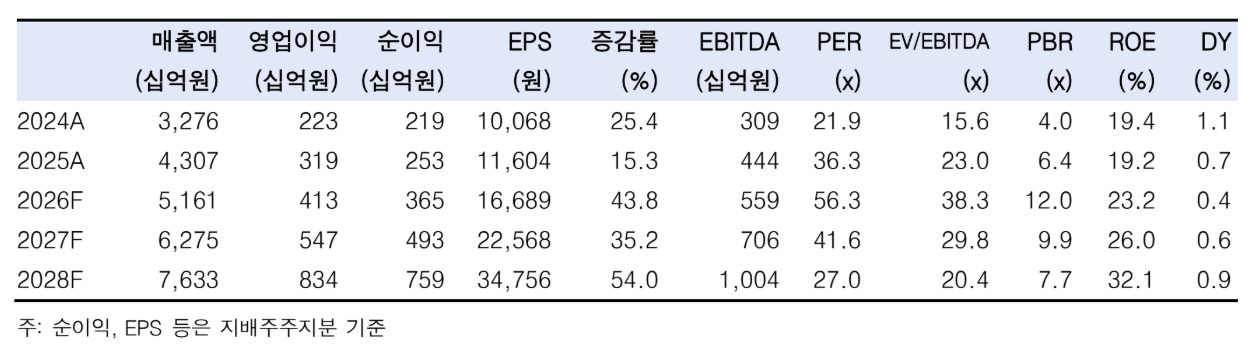

장남현 연구원은 "1분기 매출과 영업이익을 지난해 같은 기간보다 28.5%, 9.5% 늘어난 1조1664억원, 1244억원으로 추정한다"면서 "영업이익이 컨센서스를 9.5% 웃돌 것"이라고 전망했다.

또한 "컨센서스 상회는 지난달 UAE에 급하게 공급된 천궁-Ⅱ 유도탄 30기가 포함됐기 때문"이라며 "UAE는 이란의 미사일과 드론을 격추하느라 보유분을 소진했고, C-17 수송기를 우리나라에 보내 직접 실어갔다"고 덧붙였다.

이미지 확대보기

이미지 확대보기

UAE 천궁-II 인도가 증가하면서 매출액 진행률 인식 속도가 늘어나고 있다. 장 연구원은 "이를 반영한 1분기 해외 매출액은 3334억원으로 지난해 같은 기간보다 80.2% 늘어날 것"이라며 "이란 전쟁 과정에서 방공 미사일 중요성이 부각되면서, 기존 계약 물량 인도 속도가 빨라지고, 추가 수출 계약 체결도 전망된다"고 내다봤다.

아울러 "실제 UAE와 사우디아라비아 모두 조기 인도를 요청한 것으로 파악되고, 사우디아라비아는 교체 필요 물량 고려 시 천궁-II 6개 포대 이상의 추가 도입이 진행될 것"이라고 전망했다.

장거리 지대공 미사일 시스템(L-SAM)에 대한 UAE와 사우디아라비아의 관심을 고려할 경우, 방공 미사일 수출 모멘텀은 중장기적으로 지속될 것으로 판단했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.