;)

;)

;)

이미지 확대보기

이미지 확대보기

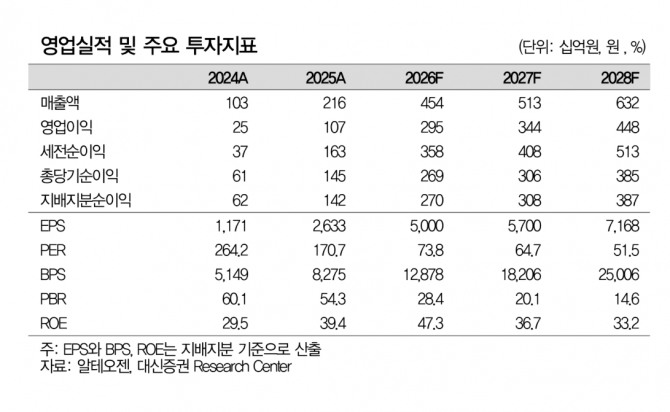

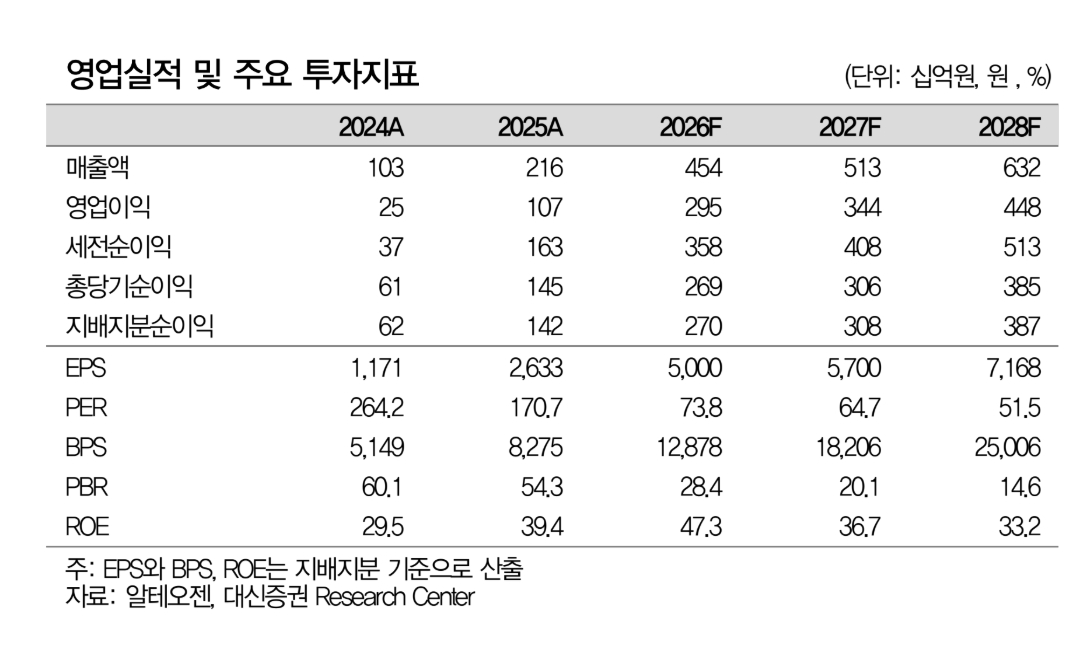

최근 미국 특허심판원(PTAB)은 알테오젠 파트너사 MSD가 경쟁사 할로자임(Halozyme)을 상대로 제기한 특허무효심판에서 할로자임의 핵심 특허를 특허불능으로 판단했다. 또 미국 특허청은 할로자임이 알테오젠 공정특허를 상대로 제기한 무효심판 심리 개시도 기각했다.

홍가혜 대신증권 연구원은 “두 건 모두 우호적으로 종결되며 미국 내 핵심 IP 리스크가 상당 부분 완화됐다”며 "추가 기술수출에 대한 기대감도 커지고 있다"고 판단했다.

또한 “알테오젠은 올해 GSK와 바이오젠 등 2건의 라이선스 계약을 체결했으며 현재 10개 이상의 잠재 파트너사와 물질이전계약(MTA) 기반 논의를 진행 중인 것으로 파악됐다”며 “올해 추가 딜 클로징이 이어질 가능성이 높다”고 덧붙였다.

이미지 확대보기

이미지 확대보기

키트루다SC 판매도 순항 중이다. 지난해 9월 출시된 키트루다SC는 올해 1분기 매출 1억2800만달러를 기록했다. 4월 처방액은 전월 대비 76% 증가했으며 동일 계열 약물인 옵디보SC보다 빠른 전환 속도를 보이고 있다.

홍 연구원은 "MSD로부터 수취할 잔여 판매 마일스톤 10억달러도 3~4년에 걸쳐 유입될 갓"이라며 "2분기부터 관련 마일스톤 인식이 시작될 것"이라고 예상했다. 아울러 “향후 듀피젠트, 임핀지, 엔허투, 젬펄리 등의 SC 제형이 2029~2030년 순차 상업화될 경우 연간 로열티 수입이 1조원을 넘어설 수 있다”며 “신규 계약 규모가 기존 가정을 상회할 경우 기업가치 상향 여지도 충분하다”고 짚었다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.