;)

;)

;)

이미지 확대보기

이미지 확대보기

김홍식 하나증권 연구원은 “1분기에 이어 2분기에도 양호한 실적이 예상되면서 올해 연결 영업이익 2조원 달성 기대가 커질 것”이라며 “자체 AI 파운데이션 모델 등을 기반으로 피지컬 AI 관련 성과를 내고 있어 AI 관련주로 부각될 가능성이 높다”고 분석했다.

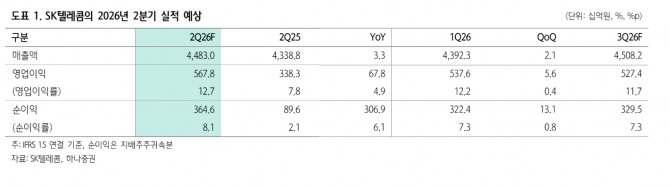

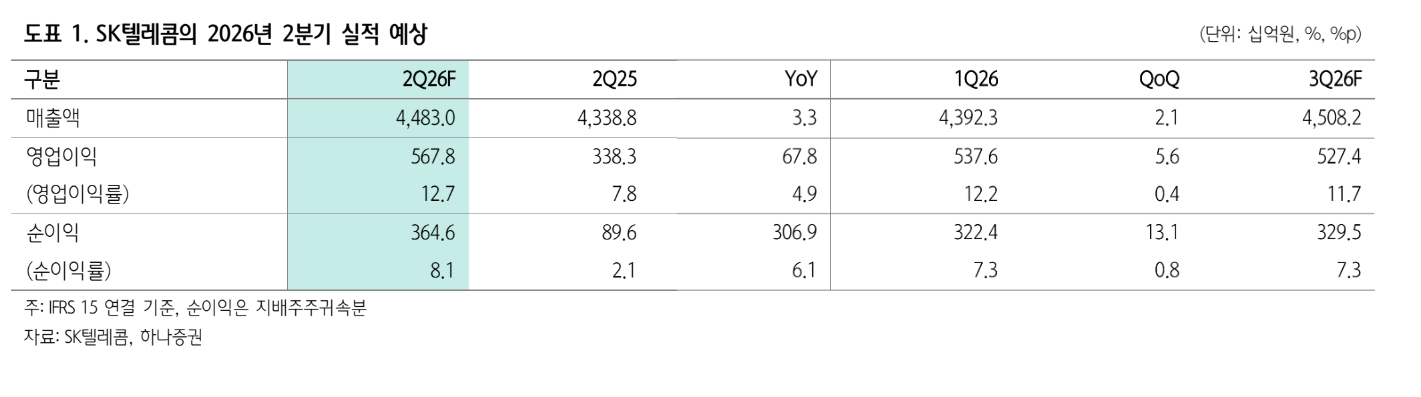

또한 “최근 주가 조정으로 가격 매력이 높아졌고 현재 기대 배당수익률도 약 4% 수준으로 매력적”이라며 "SK텔레콤의 2분기 연결 기준 영업이익은 5678억원으로 전년 동기 대비 68%, 전 분기 대비 6% 증가할 것"이라고 덧붙였다.

이미지 확대보기

이미지 확대보기

해킹 사고 영향이 있던 지난해는 물론 올해 1분기보다도 개선된 실적을 기록할 것이라고 내다봤다.

김 연구원은 "실적 개선 배경으로는 5G 가입자 회복, 삼성전자 프로모션에 따른 이동통신서비스 매출 증가, 인원 감축에 따른 인건비와 제반 비용 안정, 가입자 유치비용 관련 마케팅비 정체, 비즈니스 메시지 매출 증가, SK브로드밴드의 이익 기여 확대 등 영향"이라며 “당초 올해 연결 영업이익이 1조9000억~2조원 수준이 될 것으로 예상했는데 실적 흐름이 예상대로 나타나고 있다”고 설명했다.

아울러 “낙관적으로는 연간 영업이익 2조원 달성이 가능해 장기적인 주주환원 확대 기대도 높아질 것”이라며 “상반기 주가 상승은 이익과 배당 정상화, 피지컬 AI 관련주로의 재평가가 이끌은 가운데 최근 AI 관련주 조정으로 주가가 하락했지만 기술주 반등 시 SK텔레콤도 탄력적으로 반등할 가능성이 높다. 현재는 매수 기회가 될 수 있다”고 부연했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.