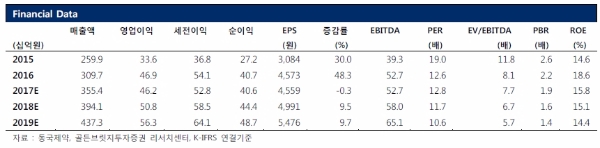

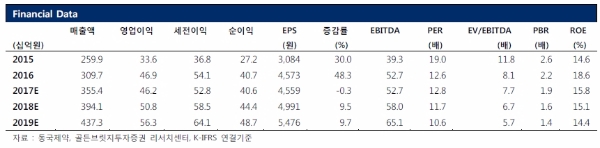

동국제약의 연결기준 2분기 매출액은 전년동기대비 12.6% 증가한 915억원, 영업이익이 13.8% 감소한 108억원이다. 매출성장은 지속되었으나 영업이익은 장기 증가추세에서 이탈, 감소세로 전환되었다.

판관비 중에서 광고비가 20억원 정도 순증했다.

판관비의 증가는 OTC와 화장품 매출성장을 위한 투자성 비용으로 평가된다.

하반기에도 매출액은 높은 성장세를 유지할 것으로 추정된다. 최근 원가율이 개선되는 추세이므로 이익 창출력은 높아진 상황이나, 영업이익은 광고정책에 따라서 결정(유동적)될 것으로 보인다.

3분기 매출액이 16.7% 증가한 915억원, 영업이익은 판관비율을 46%로 가정하여 전년동기대비 2% 증가한 119억원으로 예상했다.

한편 화장품 매출이 순조롭게 증가하고 있다는 분석이다. 마데카(센텔리안 24등)관련 화장품매출은 금년 1분기에 150억원 이었으며, 2분기에는 160억원으로 전망된다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 美, 노동시장 강세·경제 성장으로 메디케어 재원 고갈 시점 늦춰져](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240507072921052766b49b9d1da17379164136.jpg)