이미지 확대보기

이미지 확대보기

이 전 대통령의 처남인 김재정씨가 2010년 2월 사망하면서 갖고 있던 지분 48.89%(14만6000주) 가운데 5%(1만4900주)가 재단법인 청계으로 넘어갔다.

삼성전자는 올해 6월 말 현재 삼성복지재단이 지분 0.07%(8만9683주)를 갖고 있고 삼성문화재단도 지분 0.03%(3만7615주)를 보유하고 있다.

LG는 LG연암학원이 지분 2.13%(367만5742주)를 소유하고 있고 LG연암문화재단이 0.33%(57만2525주)를 갖고 있다.

이명박 전 대통령의 전례와 같이 재단법인 청계를 설립한 후 주식을 증여받거나 그룹의 오너가에서 주식을 출연해 재단법인을 설립하는 곳이 많다.

그러나 공익 성격의 장학재단을 만들어 보람된 일을 하려다 곤혹을 치르는 케이스도 있다.

경기도 수원에서 생활정보지 교차로를 운영하던 최대주주인 황필상씨는 2002년 장학재단을 만들어 주식과 현금을 포함해 200억을 기부했고 주식 90% 가량을 장학재단에 증여했다.

장학재단은 행정 소송을 제기했고 1심에서는 장학재단의 승소, 2심은 패소했으나 올해 4월 20일 대법원 전원 합의체에서 선의의 주식 기부에 과세는 부당하다고 보고 황필상씨의 손을 들어줬다.

황씨는 장학재단의 설립 시 주식 5%를 초과하면 증여세를 물릴 수 있다는 점을 간과한 것으로 보인다.

재단법인은 학술, 종교, 자선, 사교 등 영리가 아닌 사업을 목적으로 하여야 한다. 필요한 범위 내에서 영리 사업을 할 수 있으나 이를 구성원에게 분배해서는 안된다.

설립자는 1인도 가능하며 일정한 재산을 출연해야 한다. 재산출연행위는 무상이므로 증여 및 유증의 법리가 적용된다.

재단법인 설립과 운영에 까다로운 조건이 있지만 그룹이나 재력 있는 개인들은 재단법인 설립에 많은 관심을 보이고 있다.

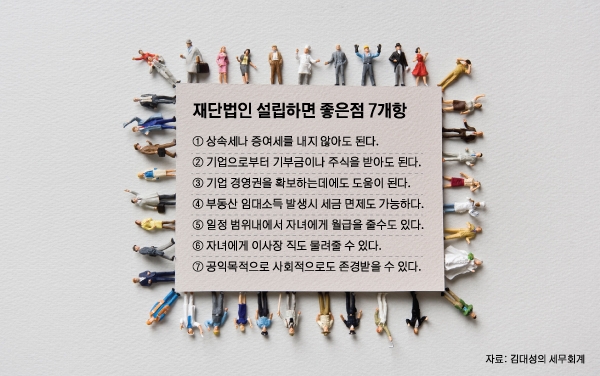

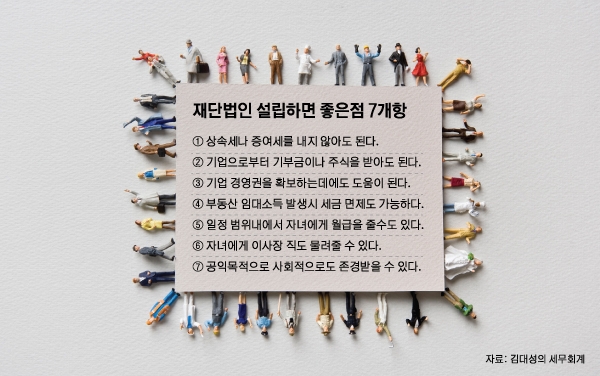

재단법인을 설립하면 가장 좋은 점의 하나는 세금을 줄일 수 있다는 점이다.

공익적인 성격이 짙은 법인에 대해서는 상속이나 증여를 받더라도 이에 대한 세금을 부과하지 않는다.

세금을 부과하면 공익적인 활동이 위축될 수 있기 때문이다. 일부에서는 이점을 이용해 재단법인을 설립하고 세금회피의 수단으로 삼기도 한다.

100억원의 재산 상속세라면 대략 40억원의 상속세가 나온다.

세법은 이를 막기 위해 재단을 만든 후 가족이 출연한 재산을 마음대로 사용하지 못하게 규정하고 있다.

공익법인의 출연받은 재산은 받은 날 다음부터 3년 이내에 직접 공익목적사업에 사용하지 않으면 상속세나 증여세를 추징한다.

재단 출연자 및 특수관계에 있는 사람이 재단법인의 이사 현원의 5분의 1을 초과하는 경우 초과된 이사와 관련해 지출한 직간접 경비에 대해서는 가산세를 부과하고 있다. 재단법인 청계에는 현재 11명의 임원이 포진되어 있다.

이외에도 공익법인 등에 국내 주식을 5%(성실공익법인의 경우 10%)를 초과하여 받으면 초과분에 대해 증여세를 과세한다.

재단법인에 주식 5%의 보유 한도를 둔 것은 과거 재벌들이 재단법인을 만든 후 주식을 변칙적으로 상속하거나 증여하며 세금을 탈루했던 사례를 막기 위한 것이다.

그룹들은 재단법인이 갖고 있는 보유 주식을 활용하면 적은 지분이나마 안정적인 경영권을 유지하는데 도움을 받을 수 있다는 것도 장점이다.

재단법인은 기업으로부터 기부금을 받을 수 있고 기업 발행주식의 5% 이내에서 증여받으면 세금을 걱정할 필요도 없다.

일정 범위 내에서는 자녀들의 월급도 챙겨줄 수 있고 나아가 자녀들에게도 이사장 직을 물려줄 수 있다.

이와 함께 공익목적의 재단법인은 세금을 줄일 수 있을 뿐 아니라 사회적 존경도 받을 수 있다는 장점을 보유하고 있다.

김대성 기자 kimds@

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)