;)

;)

한국투자 매출 7%↑ 영업이익 8%↑ 전망...'매수', 목표가 58만 원 유지

식품업계 대장주인 CJ제일제당의 2분기 실적이 시장 컨센서스를 웃돌 것이라는 한국투자증권의 전망이 나왔다.한투는 CJ제일제당의 2분기 매출액과 영업이익 각각 전년 동기 대비 7%, 8% 증가할 것으로 예상했다. 특히 바이오 부문의 매출과 영업이익이 각각 11%, 15% 늘면서 실적을 견인할 것으로 예상했다. 한투는 이에 따라 투자의견 '매수'와 목표가 '58만 원'을 유지했다. 이미지 확대보기

이미지 확대보기

이정은 한국투자증권 연구원은 19일 기업노트에서 CJ제일제당이 전년 동기 어닝 서프라이즈(깜짝 실적)을 달성해 기저가 높은 상황에서도 성장세를 이어갈 것이라며 이같이 전망했다.

그는 2분기 연결매출액은 전년 동기대비 7% 증가한 6조3300억 원, 영업이익은 8% 늘어난 4169억 원을 예상했다. CJ대한통운을 제외한 매출액과 영업익은 각각 5%, 8% 증가한 3조6400억 원과 3264억 원을 예상했다.

2019년 인수한 미국 냉동식품회사 슈온스는 B2B채널 회복이 가시화하고 있지만 환율 하락으로 매출은 전년 동기 대비 2% 감소할 것으로 내다봤다.

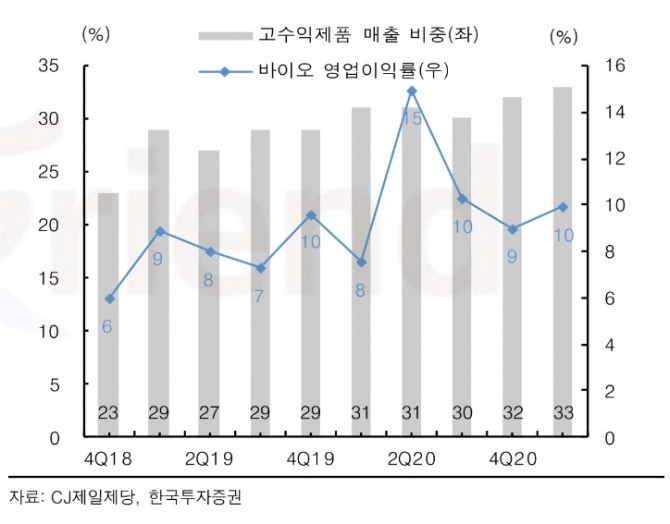

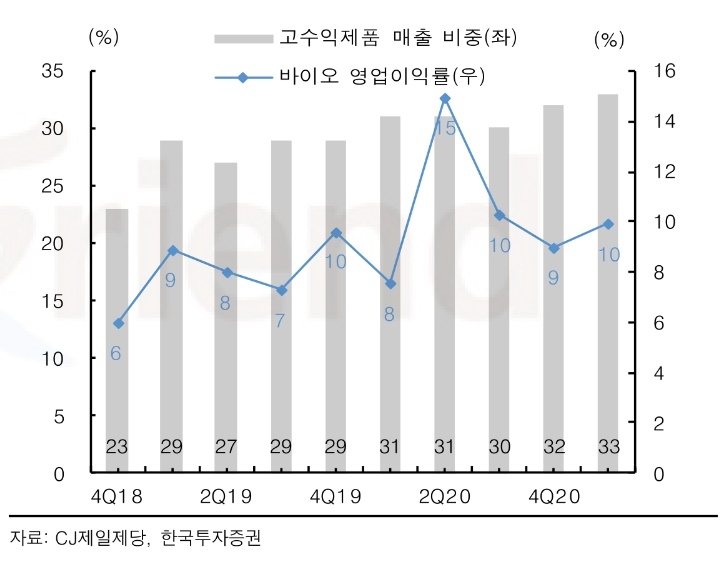

바이오 부문 매출액과 영업이익은 각각 11%, 15% 증가한 8251억 원, 1271억 원으로 전망했다. 그는 바이오 파가가 실적에 반영되기까지는 3~6개월 정도 시차가 발생하기 때문에 2분기에는 상승한 바이오 판가가 온전히 반영될 것이라고 설명했다. 그는 바이오부문 영업이익률이 15.4%에 이를 것으로 예상했다.

이미지 확대보기

이미지 확대보기

F&C 부문에서는 베트남 돈가는 kg당 6만9000동 수준으로 하락세가 예상보다 완만하며 인도네시아 육계가는 상승 추세로 긍정의 영업환경이 조성되고 있는 것으로 평가했다. 그는 지난해에 이어 지속해서 흑자 기여가 예상된다고 덧붙였다.

이 연구원은 하반기에는 올해 2월부터 단행한 가격 인상 효과도 반영될 것이라면서 내년에는 생분해 플라스틱 소재를 제조하는 화이트 바이오 실적도본격 반영될 것이어서 긍정적이라고 결론지었다.

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.