;)

;)

이미지 확대보기

이미지 확대보기

삼성증권은 더블유게임즈의 소송 리스크 해소에 따른 가치를 반영해 12개월 예상 EPS(주당순이익)에 목표 P/E(주가수익비율) 11.8배를 적용하고 목표 P/E는 2022년 및 2023년 동종업종 평균 P/E에 성장률 차이를 감안한 할인율 25%를 적용해 목표 주가를 기존 5만5000원에서 6만2000원으로 12.7% 상향 조정했습니다. 투자의견 매수는 그대로 유지됐습니다.

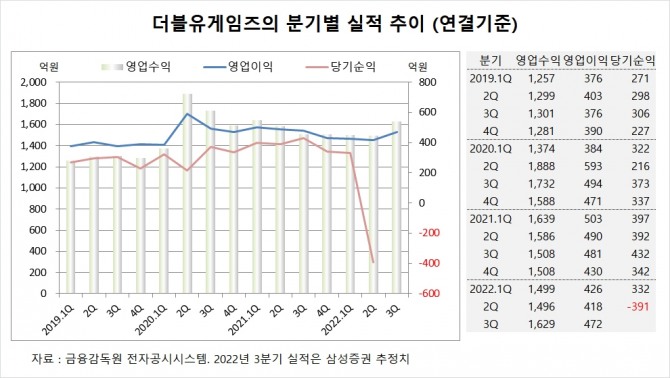

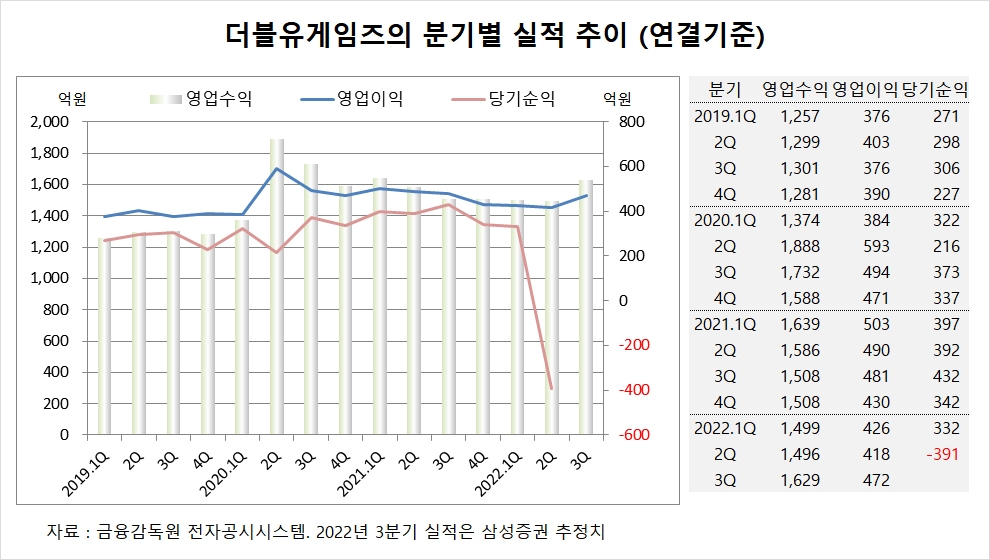

삼성증권은 더블유게임즈의 올해 3분기 연결기준 영업수익(매출액)이 1629억원, 영업이익이 472억원에 이를 것으로 전망하고 있습니다.

더블유게임즈는 2분기 실적을 집계한 결과 연결기준 영업수익이 1496억원, 영업이익이 418억원, 당기순이익이 -391억원을 기록했다고 공시했습니다.

더블유게임즈는 30일 미국 워싱턴주 법원에서 지난 4년간 진행된 집단 소송에서 원고측과 합의하였다고 공시했습니다.

해당 소송은 유료로 칩을 구매하였다가 베팅으로 손실을 본 이용자들이 IGT와 더블다운인터랙티브(DDI)를 대상으로 소비자 보호법을 위반했다며 손실 보전과 손해배상을 청구한 소송입니다.

삼성증권은 추가 소송 관련 충당금을 감안한 회사의 12개월 예상 P/E가 8.3배이며 경쟁 소셜카지노 기업들의 밸류에이션이 최소 11배 이상 P/E에 거래되고 있어 합의금 지급 이후에도 2000억원 이상의 순현금을 보유한다는 점을 감안하면 현재 주가가 저평가 됐다고 판단하고 있습니다.

이미지 확대보기

이미지 확대보기

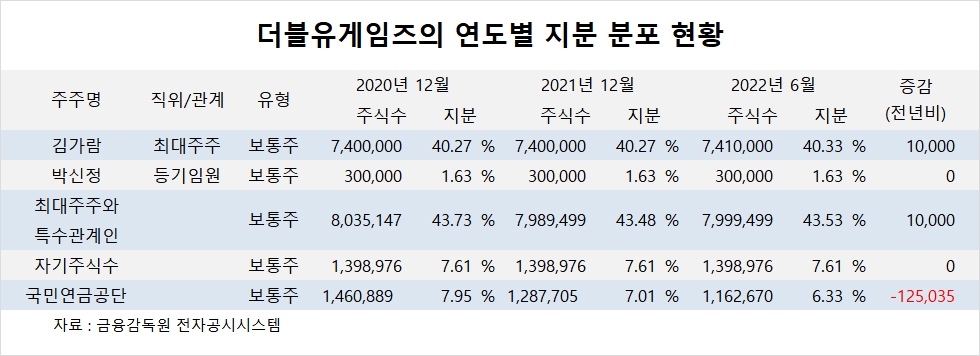

더블유게임즈의 최대주주는 김가람 대표로 지분 40.33%를 보유하고 있습니다.

더블유게임즈는 박신정 부사장이 지분 1.63%를 갖고 있습니다.

더블유게임즈는외국인의 비중이 9.9%, 소액주주의 비중이 46%에 이릅니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 엔비디아 급락으로 혼조세 마감](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2026022703563309056be84d87674118221120199.jpg)